Caixa eletrônico

Sobre este escolas selecção Wikipedia

SOS acredita que a educação dá uma chance melhor na vida de crianças no mundo em desenvolvimento também. SOS Children trabalha em 45 países africanos; você pode ajudar uma criança em África ?

Um Automated Teller Machine ou máquina de caixa automático (ATM) ( americano , Austrália e Indiano Inglês), também conhecido como uma máquina bancária automatizada (ABM) em Inglês canadense, e uma máquina de dinheiro, cashpoint, cashline ou às vezes um buraco na parede em Inglês Britânico e Hiberno-Inglês, é um dispositivo de telecomunicações informatizado que permite a clientes de um instituição financeira para realizar transações financeiras sem a necessidade de um caixa, balconista ou humana caixa de banco. ATMs são conhecidos por vários outros nomes, incluindo ATM, máquina bancária automatizada, "máquina de dinheiro" (Geldautomat - Alemanha) e diversas variantes regionais derivados marcas registradas nos sistemas ATM detidos pelos bancos particulares.

Na maioria das ATMs modernas, o cliente é identificado através da inserção de um plástico Cartão Multibanco com um banda magnética ou um plástico cartão inteligente com um chip de que contém um número de cartão único e algumas informações de segurança, como uma data de validade ou CVVC (CVV). A autenticação é fornecida pelo cliente entrar numa número de identificação pessoal (PIN). O mais novo ATM em Royal Bank of Scotland opera sem um cartão para sacar dinheiro até £ 100.

Usando um caixa eletrônico, os clientes podem acessar seu banco contas a fim de fazer saques em dinheiro, cartão de débito avanços de dinheiro, e verificar seus saldos, bem como a compra pré-pago de telefonia móvel de crédito. Se a moeda que está sendo retirado da ATM é diferente do que a conta bancária é denominada em (por exemplo: Retirando iene japonês a partir de uma conta bancária contendo dólares), o dinheiro será convertido em um grosso oficial taxa de câmbio. Assim, ATMs muitas vezes fornecem uma das melhores possíveis taxas de câmbio oficiais para viajantes estrangeiros, e também são amplamente utilizados para esta finalidade.

Etimologia

Assim como a palavra 'conta' pode ser rastreada até a 'contagem' ou 'contar', a palavra 'caixa' pode ser rastreada até contando o seu tempo. A palavra roman 'count' ('compter' francês, italiano 'contare', espanhol 'Contar', e que também ressurge na palavra "computador") tem a sua contrapartida germânica em 'tellen' (holandês) e 'zahlen' (alemão ). Ligada a esta palavra também é o verbo "pagar", que em holandês é "Betalen ', e em alemão" zahlen'. A palavra 'caixa', portanto, refere-se a ambos 'alguém (alguma coisa) de contagem "e" alguém (alguma coisa) pagando para fora'.

O mesmo par de 'contagem' e 'dizer' são vistos em Inglês com 'recontar uma história "ou" contar uma história "tendo o mesmo significado, embora com uma coloração diferente. Para recontar (contar novamente) é 'seu-tellen' em holandês e 'erzählen' em alemão.

História

A idéia de auto-serviço na banca de retalho desenvolvido através de esforços independentes e simultâneos no Japão, Suécia, Reino Unido e Estados Unidos. Nos EUA, Alex Robertson foi creditado com o desenvolvimento e construção do primeiro Automatic Teller Machine (que não dispensar dinheiro). Há fortes indícios de que Simjian trabalhou neste dispositivo antes de 1939, enquanto sua patente 132 (US3079603) foi arquivado primeira em 30 de Junho de 1960 (e concedeu 26 de fevereiro de 1963). O lançamento desta máquina, chamado Bankograph, foi adiada por um par de anos, devido em parte à de Simjian Reflectone Electronics Inc. ser adquirida pela Universal Jogo Corporation. Um Bankograph experimental foi instalado em Nova York em 1939 pelo City Bank de Nova York, mas removido após 6 meses, devido à falta de aceitação do cliente. O Bankograph era uma máquina de depósito de envelope automatizado (aceitar moedas, dinheiro e cheques) e não têm recursos de caixa de distribuição.

O primeiro ATM foi colocado em uso em 1959 no Centro Kingsdale Compras em Upper Arlington, Ohio como um dispositivo de depósito automatizado. Este subúrbio de Columbus, Ohio criado um centro comercial onde o Galbraith Farm utilizado para ser localizado, que também contou com o primeiro do mundo A loja Limited.

Em esforços simultâneos e independentes, engenheiros no Japão, Suécia e Grã-Bretanha desenvolveram suas próprias máquinas de dinheiro durante a década de 1960. A primeira delas, que foi colocado em uso foi por Barclays Bank em Enfield Town in North London, Reino Unido , em 27 de junho de 1968. Esta máquina foi a primeira no Reino Unido e foi usado por Inglês ator de comédia Reg Varney, no momento, de modo a assegurar a máxima publicidade para as máquinas que eram para se tornar mainstream no Reino Unido. Esta instância do invenção tenha sido creditada a John Shepherd-Barron empresa de impressão De La Rue, que foi premiado com um OBE na 2005 Honras de Ano Novo. Seu projeto usado cheques emitidos por um contador, marcados com carbono-14 para facilitar a leitura automática e segurança, que foram combinados com um número de identificação pessoal.

A máquina Rue De La-Barclays (chamado de De La Rue Cash System automática ou DACS) bater o Bancos de poupança suecos »e uma empresa chamada máquina de Metior (um dispositivo chamado Bankomat) por meros nove dias, Westminster Bank's- Smith Indústrias- Chubb sistema (chamado Chubb MD2) por um mês. A colaboração de uma pequena start-up chamada e Speytec Midland Bank desenvolveu uma terceira máquina que foi comercializado a partir de 1969 na Europa e nos EUA pela Burroughs Corporation. A patente para este dispositivo (GB1329964) foi apresentada em setembro 1969 (e concedido em 1973) por John David Edwards, Leonard Perkins, John Henry Donald, Peter Lee Chappell, Sean Benjamin Newcombe e Malcom David Roe.

Ambos os DACS e MD2 aceito apenas um de uso único comprovante de token ou o que foi retido pela máquina enquanto o Speytec trabalhou com um cartão com uma fita magnética na parte de trás. Eles usaram princípios incluindo Carbono-14 e baixa coercividade magnetismo , a fim de tornar mais difícil a fraude. A idéia de um PIN armazenado no cartão foi desenvolvido por um engenheiro britânico que trabalha no MD2 nomeado James Goodfellow em 1965 (patente GB1197183 arquivado em 02 de maio de 1966 com Anthony Davies). A essência deste sistema foi que permitiu a verificação do cliente com a conta debitada sem intervenção humana. Esta patente também é o primeiro exemplo de um completo "sistema dispensador de moedas" no registro de patentes. Esta patente foi arquivada em 05 de março de 1968 nos EUA (US 3.543.904) e concedido em 1 de Dezembro de 1970. Ele teve uma profunda influência sobre a indústria como um todo. Não só os participantes futuros no mercado de terminal, tais como NCR Corporation e IBM sistema PIN carteira de Goodfellow, mas um número de patentes posteriores referência nesta patente como "Dispositivo arte prévia".

Depois de olhar em primeira mão as experiências na Europa, em 1968, o caixa eletrônico em rede foi lançada em os EUA, em Dallas, Texas, pela Donald Wetzel, que era um chefe de departamento em uma empresa de tratamento de bagagem automatizado chamado Docutel. Reconhecido pelo United States Patent Office por ter inventado a rede ATM são Fred J. Gentile e Jack Wu Chang, sob A Patente US 3.833.885 #. Em 02 de setembro de 1969, Chemical Bank instalou o primeiro ATM em os EUA em sua filial em Rockville Centre, Nova Iorque. Os primeiros ATMs foram concebidos para dispensar uma quantidade fixa de dinheiro, quando um utilizador inserido um cartão especialmente codificado. Uma propaganda Chemical Bank gabou "Em 2 de setembro o nosso banco vai abrir às 9:00 e nunca fechar novamente." ATM de Química, inicialmente conhecido como um Docuteller foi desenhado por Donald Wetzel e sua empresa Docutel. Executivos químicos foram inicialmente hesitante sobre a transição banca electrónica dado o alto custo das primeiras máquinas. Além disso, os executivos estavam preocupados que os clientes resistiria com máquinas manipulação seu dinheiro. Em 1995, o Museu Nacional de História Americana Smithsonian reconhecido Docutel e Wetzel como os inventores do ATM rede.

Os primeiros caixas eletrônicos modernos entrou em uso em dezembro de 1972 no Reino Unido; o IBM 2984 foi concebido no pedido de Lloyds Bank. O CIT 2984 (Dinheiro Emissão Terminal) foi o primeiro verdadeiro Caixa Automático, semelhante em função de máquinas de hoje; Caixa Automático ainda é um marca registrada da Lloyds TSB no Reino Unido. Todos estavam on-line e emitiu uma quantidade variável que foi imediatamente deduzido da conta. Um pequeno número de 2984s foram fornecidos a um banco dos EUA. Um casal de modelos históricos bem conhecidos de ATMs incluir o IBM 3624 e Série 473x, Diebold e 10xx ABAS 9000, NCR 1780 e NCR anteriores série 770.

Localização

ATMs são colocados não só perto ou dentro das instalações dos bancos, mas também em locais como centros comerciais / shoppings, aeroportos, supermercados, postos de gasolina / gasolina, restaurantes, ou em qualquer lugar frequentados por grande número de pessoas. Existem dois tipos de instalações ATM: dentro e fora do local. ATMs instalados no local são geralmente mais avançados, máquinas multi-funções que complementam as capacidades de uma filial bancária, e são, portanto, mais caro. Máquinas off-premise são implementados pelas instituições financeiras e Organizações Independentes de Vendas (ISOs), onde há uma simples necessidade de dinheiro, por isso são geralmente mais baratas dispositivos de função única. No Canadá, ATMs (também conhecido lá como ABM) não operados por uma instituição financeira são conhecidos como "White Label ABMs".

Na América do Norte e Países do Golfo, os bancos têm, frequentemente, drive-thru pistas que dão acesso às caixas eletrônicos usando um automóvel.

Muitas caixas eletrônicos têm um sinal acima deles, indicando o nome do banco ou organização que é proprietária da ATM e, possivelmente incluindo a lista de redes de caixas eletrônicos para que essa máquina está conectado.

Redes financeiras

A maioria dos caixas eletrônicos está conectado a redes interbancárias, permitindo que as pessoas para retirar e depositar dinheiro de máquinas que não pertencem ao banco onde eles têm suas contas ou nos países onde as suas contas são realizadas (que permite saques em dinheiro em moeda local). Alguns exemplos de redes incluem interbancários NYCE, PULSE, PLUS, Cirrus, AFFN, Interac, Interswitch, STAR, LINK MEGALINK e BancNet.

ATMs dependem autorização de um operação financeira pelo emissor do cartão ou outra instituição orçamental através da rede de comunicações. Isso é muitas vezes realizada através de uma ISO 8583 sistema de mensagens.

Muitos bancos cobram Taxas de utilização de ATM. Em alguns casos, estas taxas são cobradas apenas para usuários que não são clientes do banco onde o ATM está instalado; em outros casos, eles se aplicam a todos os usuários.

A fim de permitir uma gama mais diversificada de dispositivos para anexar às suas redes, algumas redes interbancárias passaram regras que expandem a definição de um caixa eletrônico para ser um terminal que ou tem o cofre dentro de sua pegada ou utiliza a gaveta do cofre ou dinheiro dentro do comerciante estabelecimento, o que permite a utilização de um terminal scrip.

ATMs geralmente se conectam diretamente ao seu host ou Controlador ATM, quer através de ADSL ou dial-up modem através de um telefone de linha ou diretamente através de uma linha alugada. As linhas alugadas são preferíveis aos simples serviço telefônico (POTS) linhas, porque eles exigem menos tempo para estabelecer uma conexão. Máquinas menos traficadas geralmente dependem de um modem dial-up em uma linha POTS sim usando uma linha alugada, uma vez que uma linha alugada pode ser comparativamente mais caro para operar contra uma linha POTS. Esse dilema pode ser resolvido como internet de alta velocidade Conexões VPN se tornar mais onipresente. Protocolos de comunicação comuns de nível mais baixo da camada utilizados por caixas eletrônicos para se comunicar de volta ao banco incluem SNA sobre SDLC, TC500 sobre Assíncrono, X.25, e TCP / IP over Ethernet.

Em adição aos métodos empregados para a segurança da transacção e sigilo, todo o tráfego de comunicações entre o ATM e o Processador de Transação também pode ser cifrada por meio de métodos tais como SSL.

Uso global

Não existem números internacionais ou compilado pelo governo rígidos, totalizando o número total de caixas eletrônicos em uso em todo o mundo. Estimativas desenvolvido por ATMIA colocar o número de caixas eletrônicos em uso atualmente em mais de 2,2 milhões, ou aproximadamente 1 ATM por 3000 pessoas no mundo.

Com a finalidade de analisar o uso de ATM em todo o mundo, as instituições financeiras geralmente dividir o mundo em sete regiões, devido às taxas de penetração, as estatísticas de uso e recursos mobilizados. Quatro regiões (EUA, Canadá, Europa e Japão) têm um elevado número de ATMs por milhão de pessoas. Apesar do grande número de caixas eletrônicos, há uma demanda adicional para as máquinas na região da Ásia / Pacífico, bem como na América Latina. ATMs ainda têm de chegar a números elevados no Oriente Médio e na África.

Um de ATMs instalados mais setentrional do mundo está localizado na Longyearbyen, Svalbard , Noruega .

Mais ao sul do mundo instalado ATM está localizado na Estação McMurdo, a Antártica .

Enquanto a Índia afirma ter o mundo mais alto instalado no ATM Nathu La Passe , Índia instalado pelo Union Bank da Índia em 4310 metros, existem ATMs instalados em mais elevadas Nagchu County, Tibet em 4500 metros pela Banco Agrícola da China.

Israel tem menor ATM instalada do mundo em Ein Bokek no Mar Morto, instalado de forma independente por uma mercearia em 421 metros abaixo do nível do mar.

Enquanto ATMs são onipresentes no moderno navios de cruzeiro, caixas eletrônicos também podem ser encontradas em alguns Navios da Marinha dos EUA.

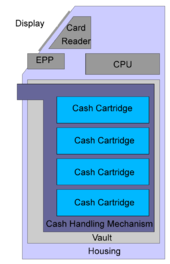

Equipamento

Um caixa eletrônico é tipicamente composta dos seguintes dispositivos:

- CPU (para controlar os dispositivos de interface de usuário e de transação)

- Magnético e / ou Leitor de cartão de chip (para identificar o cliente)

- PIN Pad (semelhante em layout para um Tom de toque ou Calculadora teclado), muitas vezes fabricados como parte de um recinto seguro.

- Fixe criptoprocessador, geralmente dentro de um recinto seguro.

- Display (usado pelo cliente para realizar a transação)

- Botões de função-chave (geralmente perto do display) ou uma Touchscreen (utilizado para seleccionar os vários aspectos da transacção)

- Registro da impressora (para fornecer ao cliente com um registro de suas transações)

- Abóbada (para armazenar os elementos da máquina que requerem acesso restrito)

- Habitação (para a estética e para fixar as placas para)

- Sensores e Indicadores

Devido a mais pesadas demandas de computação e queda do preço do pessoais arquiteturas de computadores semelhantes, ATMs afastaram-se arquiteturas de hardware personalizado usando microcontroladores e / ou circuitos integrados específicos do aplicativo para adotar a arquitetura de um hardware do computador pessoal , como, conexões USB para comunicação com periféricos, Ethernet e IP e usar sistemas operacionais de computadores pessoais. Embora seja, sem dúvida, mais barato usar hardware off-the-shelf comercial, faz ATMs potencialmente vulneráveis ao mesmo tipo de problemas exibidos pelos computadores pessoais convencionais.

Os proprietários do negócio, muitas vezes alugar terminais ATM de prestadores de serviços ATM.

O cofre de um caixa eletrônico está dentro da pegada do próprio dispositivo e é onde itens de valor são mantidos. Distribuidores de dinheiro Scrip não incorporam um cofre.

Mecanismos encontrados dentro do cofre podem incluir:

- Mecanismo de distribuição (para fornecer dinheiro ou outros itens de valor)

- Mecanismo de depósito, incluindo um módulo de processamento de cheques e massa Nota Acceptor (para permitir que o cliente possa fazer depósitos)

- Sensores de segurança (Magnetic, Thermal, Sísmica, gás)

- Bloqueios: (para assegurar o acesso controlado para o conteúdo da abóbada)

- Sistemas de registro no diário; muitos são eletrônicos (um dispositivo de memória flash selado com base em in-house padrões) ou um dispositivo de estado sólido (uma impressora real) de que beneficie todos os registros de atividade, incluindo data e hora de acesso, número de notas dispensadas, etc. - Esta é considerada dados sensíveis e é fixado de forma semelhante à da caixa, uma vez que é uma responsabilidade semelhante.

Cofres ATM são fornecidos pelos fabricantes em diversos graus. Fatores que influenciam a seleção grau vault incluem o custo, peso, requisitos regulamentares, tipo ATM, operador práticas para evitar riscos e requisitos de volume internos. Vault configurações padrão da indústria incluem Underwriters Laboratories UL-291 "Horário de" Nível 1 e Cofres, RAL TL-30 derivados, e CEN EN 1143-1 - CEN III e IV CEN.

Fabricantes de ATM recomendam que uma abóbada ATM ser ligado ao piso para evitar o roubo. Embora não haja um registro de um roubo realizado por tunelamento em um andar ATM.

Software

Com a migração para commodities hardware do computador pessoal, padrão comercial "off-the-shelf" sistemas operacionais e ambientes de programação pode ser usado dentro de caixas eletrônicos. Plataformas típicas anteriormente utilizadas no desenvolvimento de ATM incluem RMX ou OS / 2.

Hoje a grande maioria dos caixas eletrônicos em todo o mundo usam um Microsoft sistema operacional Windows, principalmente Windows XP Professional ou O Windows XP Embedded. Um pequeno número de implementações ainda pode estar executando versões mais antigas do sistema operacional Windows, como Windows NT, Windows CE ou Windows 2000 .

Há uma visão de segurança da indústria de computadores desktop sistemas operacionais público em geral têm maiores riscos, como sistemas operacionais para máquinas de distribuição de dinheiro do que outros tipos de sistemas operacionais como o (seguro) sistemas operacionais de tempo real (RTOS). RISCOS Digest tem muitos artigos sobre as vulnerabilidades do sistema operacional máquina de dinheiro.

Linux também é encontrar alguns recepção no mercado ATM. Um exemplo disto é Banrisul, o maior banco do sul de Brasil , que substituiu o Sistemas operacionais MS-DOS em suas ATMs com Linux. O Banco do Brasil também está migrando caixas eletrônicos para Linux.

Protocolos de transação camada de aplicação comuns, tais como Diebold 91X (911 ou 912) e NCR NDC NDC + ou fornecer emulação das gerações mais velhas de hardware em plataformas mais recentes com extensões incrementais feitas ao longo do tempo para abordar novas capacidades, embora empresas como NCR melhorar continuamente estes protocolos de emissão versões mais recentes (por exemplo AANDC v3.xy da NCR, onde xy são subversões). A maioria dos fabricantes de ATM principais fornecer pacotes de software que implementam esses protocolos. Protocolos mais recentes, como IFX ainda tenho que encontrar ampla aceitação por processadores de transação.

Com a mudança para uma base de software mais padronizado, as instituições financeiras têm sido cada vez mais interessados na capacidade de escolher e escolher os programas aplicativos que impulsionam seus equipamentos. WOSA / XFS, agora conhecido como CEN XFS (ou simplesmente XFS), fornece uma comum API para acessar e manipular os vários dispositivos de um caixa eletrônico. J / XFS é uma implementação Java da API CEN XFS.

Enquanto a percepção do benefício da XFS é semelhante ao Java de "Write once, run anywhere" mantra, muitas vezes, diferentes fabricantes de hardware ATM têm interpretações diferentes do padrão XFS. O resultado destas diferenças na interpretação significa que as aplicações ATM geralmente usam um middleware para nivelar as diferenças entre várias plataformas.

Com o início de sistemas e XFS operacional Windows em máquinas ATM, as aplicações de software tem a capacidade de ficar mais inteligente. Isso criou uma nova geração de aplicações ATM comumente referidas como aplicações programáveis. Esses tipos de aplicativos permite uma inteiramente nova série de aplicações em que o terminal ATM pode fazer mais do que só se comunicam com o switch ATM. Ele agora está habilitada a conectado a outros servidores de conteúdo e sistemas de vídeo bancários.

Software ATM notável que opera em plataformas XFS incluem Triton PRISM, Diebold Agilis EmPower, NCR APTRA Edge, Absolute Sistemas AbsoluteINTERACT, KAL Kalignite Platform Software, Phoenix Interativo VISTAatm, Wincor Nixdorf ProTopas e Euronet EFTS.

Com a mudança de ATMs para ambientes de computação padrão da indústria, a preocupação aumentou com a integridade da pilha de software da ATM.

Segurança

Segurança, no que se refere a ATM, tem várias dimensões. Caixas eletrônicos também fornecem uma demonstração prática de uma série de sistemas de segurança e conceitos que operam em conjunto e como as várias questões de segurança são tratadas.

Físico

Segurança cedo ATM focado em fazer as caixas eletrônicos invulneráveis a ataques físicos; eles foram efetivamente Cofres-fortes com os mecanismos do distribuidor. Uma série de ataques a caixas eletrônicos resultou, com ladrões tentando roubar caixas eletrônicos inteiros por ram-invasão. Desde final de 1990, os grupos criminosos que operam no Japão melhorou ram-invadir roubando e usando um caminhão carregado com máquinas de construção pesada para demolir efetivamente ou erradicar todo um caixa eletrônico e qualquer habitação para roubar seu dinheiro.

Outro método de ataque, plofkraak, é selar todas as aberturas da ATM com silicone e encher o cofre com um gás combustível ou para colocar um explosivo dentro, em anexo, ou perto da ATM. Este gás ou explosivos é inflamado e o cofre é aberto ou distorcida pela força da explosão resultante e os criminosos podem quebrar. Este tipo de roubo ocorreu na Holanda , Bélgica , França , Dinamarca , Alemanha e Austrália . Este tipo de ataques pode ser impedido por um certo número de dispositivos de prevenção de explosão de gás também conhecido como sistema de supressão de gás. Estes sistemas utilizam sensores de detecção de gás explosiva para detectar gases explosivos e neutralizá-lo por libertação de um produto químico de supressão da explosão especial que altera a composição do gás explosivo e torna ineficaz.

Vários ataques no Reino Unido (pelo menos um dos quais foi bem-sucedida) ter imitado o WW2 tradicional escapar de campos de prisioneiros por cavar um túnel escondido sob a ATM e cortando a base reforçada para remover o dinheiro.

ATM segurança física moderna, por outro valor mobiliário manuseio de dinheiro moderno, concentra-se em negar o uso do dinheiro dentro da máquina para um ladrão, usando diferentes tipos de Sistemas inteligentes de neutralização das notas.

Um método comum é simplesmente roubar o pessoal enchendo a máquina com dinheiro. Para evitar isso, o cronograma para preenchê-los é mantida em segredo, variando e aleatória. O dinheiro é muitas vezes mantidos em cassetes, que vai tingir o dinheiro se abriu de forma incorreta.

Sigilo e integridade transacional

A segurança das transacções ATM conta principalmente com a integridade do seguro criptoprocessador: o ATM usa frequentemente componentes gerais de commodities que, por vezes, não são considerados " sistemas confiáveis ".

Criptografia de informações pessoais, exigido por lei em muitas jurisdições, é usado para prevenir a fraude. Os dados confidenciais em transações em caixas eletrônicos são geralmente criptografada com DES , mas os processadores de transação agora geralmente requerem o uso de DES triplo. Podem ser utilizadas técnicas remotas Carregando chave para garantir o sigilo da inicialização das chaves de criptografia no ATM. Message Authentication Code (MAC) ou Parcial MAC também podem ser usadas para assegurar que as mensagens não ter sido violado enquanto em trânsito entre o ATM e a rede financeira.

Integridade identidade do cliente

Houve também um número de casos de fraude por Man-in-the-middle, onde os criminosos foram anexados teclados falsos ou leitores de cartão para máquinas existentes. Estes, então, têm sido usados para gravar PINs dos clientes e informações de cartão de banco, a fim de obter acesso não autorizado às suas contas. Vários fabricantes de ATM puseram em prática medidas preventivas para proteger o equipamento que fabricam contra essas ameaças.

Métodos alternativos para verificar as identidades do titular do cartão ter sido testado e implantado em alguns países, como os padrões de dedo e veias da palma, íris, e tecnologias de reconhecimento facial. Equipamento produzido em massa mais barato foi desenvolvido e está a ser instalado em máquinas de todo o mundo que detectam a presença de objetos estranhos na frente dos caixas eletrônicos, os testes atuais mostraram sucesso de detecção de 99% para todos os tipos de dispositivos de skimming.

Integridade operação do dispositivo

As aberturas no lado do cliente o de ATMs são frequentemente cobertos por persianas mecânicas para impedir a alteração dos mecanismos quando não estão em uso. Sensores de alarme são colocados dentro da ATM e nas áreas de serviço de ATM para alertar seus operadores quando as portas foram abertas por pessoas não autorizadas.

As regras são geralmente fixados pelo governo ou organismo que opere ATM que ditam o que acontece quando os sistemas de integridade falhar. Dependendo da jurisdição, um banco pode ou não pode ser responsabilizada quando é feita uma tentativa para distribuir o dinheiro de um cliente de um caixa eletrônico eo dinheiro também fica fora do cofre do ATM, ou foi exposto de uma forma não segura, ou são incapaz de determinar o estado do dinheiro após uma transação falhou. Os clientes muitas vezes comentou que é difícil recuperar o dinheiro perdido, desta forma, mas esta é muitas vezes complicada pelas políticas relativas a atividades suspeitas típicas do elemento criminal.

Segurança do cliente

Em alguns países, múltiplos câmeras de segurança e guardas de segurança são uma característica comum. No Estados Unidos da América , O Gabinete do New York State Comptroller informou o Departamento de Banking Estado de Nova Iorque ter inspeções de segurança mais completas de caixas eletrônicos em áreas de alta criminalidade.

Consultores de operadores ATM afirmar que a questão da segurança do cliente deve ter mais foco pelo sector bancário; tem sido sugerido que os esforços são agora mais concentrada na medida preventiva da legislação impedimento do que sobre o problema da retirada forçada em curso.

Pelo menos, já em 30 de julho de 1986, os consultores da indústria têm aconselhado para a adopção de um sistema de PIN de emergência para caixas eletrônicos, onde o usuário é capaz de enviar um alarme silencioso em resposta a uma ameaça. Esforços legislativos para exigir um sistema PIN emergência têm aparecido em Illinois, Kansas e Georgia, mas nenhum deles conseguiu ainda. Em janeiro de 2009, o Senado Bill 1355 foi proposta no Senado de Illinois que revisita a questão do sistema PIN emergência inversa. O projeto de lei é novamente suportado pela polícia e negado pelo lobby bancário.

Em 1998, três cidades fora do Cleveland, Ohio, em resposta a uma onda de crimes ATM, aprovada ATM Segurança do Consumidor Legislação exigindo que uma interruptor número de telefone de emergência ser instalado em todos os caixas eletrônicos fora dentro de sua jurisdição. Na esteira de um assassinato ATM em Sharon Hill, Pennsylvania, A Câmara Municipal de Colina Sharon aprovou uma lei ATM Segurança do Consumidor também. Em julho de 2009, ATM Segurança do Consumidor Legislação está pendente em Nova York, Nova Jersey e Washington DC

Na China e em outros lugares, muitos esforços para promover a segurança ter sido feita. No local ATMs são muitas vezes localizados no interior do átrio do banco que pode ser acessado 24 horas por dia. Estes lobbies têm cobertura extensa de câmera de segurança, telefone de cortesia para a consulta com o pessoal do banco, e um guarda de segurança nas instalações. Lobbies bancários que não são vigiados 24 horas por dia também pode ter portas de segurança que só pode ser aberto a partir do exterior ao passar o cartão do banco contra um scanner de parede, permitindo ao banco para identificar a placa que entra no edifício. A maioria dos caixas eletrônicos também irá exibir na tela avisos de segurança e também podem ser equipados com espelhos convexos acima da tela que permite ao usuário ver o que está acontecendo por trás deles.

Os usos alternativos

Embora ATMs foram originalmente desenvolvidos como apenas distribuidores de dinheiro, eles evoluíram para incluir muitas outras funções relacionadas com o banco. Em alguns países, especialmente aqueles que beneficiam de uma rede totalmente integrada de ATM cross-banco (por exemplo: Multibanco em Portugal), caixas eletrônicos incluem muitas funções que não estão directamente relacionados com a gestão da conta bancária própria de um, tais como:

- Reconhecimento moeda de depósito, aceitação e reciclagem

- Pagar contas de rotina, taxas e impostos (serviços públicos, contas de telefone, de segurança social, despesas jurídicas, impostos, etc.)

- Impressão extratos bancários

- Actualização cadernetas

- Carregando valor monetário em cartões de valor armazenado

- Adicionando pré-pagos de telefone celular / telemóvel de crédito.

- Aquisitivo

- Os selos postais .

- Bilhetes de loteria

- Bilhetes de comboio

- Bilhetes para concertos

- Ingressos de cinema

- Shopping Center certificados de presente.

- Ouro - "Em Londres na semana passada [em 2011] alguns empresários inteligentes lançado do país primeiro ATM ouro Cole em seu cartão de débito ou de algum dinheiro, ea máquina vai trocar o seu dinheiro de plástico ou de papel para um pequeno bar da coisa real. ".

- Jogos e funcionalidades promocionais

- Fastloans

- CRM na ATM

- Doando para a caridade

- Módulo de Processamento Cheque

- Pagar (total ou parcialmente) o saldo de crédito em um cartão ligado a um específico conta corrente.

- A transferência de dinheiro entre contas vinculadas (como transferência entre contas correntes e de poupança)

Cada vez mais os bancos estão a tentar usar a ATM como um dispositivo de vendas para entregar pré empréstimos aprovados e alvo de publicidade usando produtos como ITM (a Teller Machine Inteligente) da APTRA Relacionar a partir NCR. ATMs também pode atuar como um canal de publicidade para as empresas anunciarem seus próprios produtos ou produtos e serviços de terceiros.

No Canadá, caixas eletrônicos são chamados de guichets automatiques em francês e, por vezes, "máquinas de banco" em Inglês. O Interac de rede compartilhada de caixa não permite a venda de mercadorias provenientes de caixas eletrônicos, devido a requisitos de segurança específicos para entrada de PIN quando compra bens. Máquinas CIBC no Canadá, são capazes de top-up os minutos em certa pay as you go telefones.

Os fabricantes têm demonstrado e implantou várias tecnologias diferentes em caixas eletrônicos que ainda não atingiram a aceitação mundial, tais como:

- Biometrics, em que a autorização das transacções é baseado na verificação de impressão digital de um cliente, íris, cara, etc. Biometrics na ATM pode ser encontrada na Ásia.

- Cheque / Dinheiro Aceitação, onde o ATM aceita e reconhece os controlos e / ou moeda sem o uso de envelopes deve crescer em importância em os EUA através de Confira 21 legislação.

- Leitura de código de barra

- Impressão sob demanda de "itens de valor" (como ingressos de cinema, cheques de viagem, etc.)

- Dispensando mídia adicional (como cartões de telefone)

- Coordenação de ATMs com telefones celulares

- Publicidade específica do cliente

- Integração com equipamentos não-bancário

Confiança

Antes de um caixa eletrônico é colocado em um lugar público, que normalmente passou por extensos testes com ambos dinheiro teste e o sistemas de computador de back-end que permitem realizar transações. Clientes de serviços bancários também têm vindo a esperar alta confiabilidade em suas ATMs, que prevê incentivos aos prestadores de ATM para minimizar falhas da máquina e da rede. Consequências financeiras da operação da máquina incorreta também fornecer um alto grau de incentivo para minimizar avarias.

Caixas eletrônicos e as redes financeiras electrónicas de apoio são geralmente muito confiável, com os padrões da indústria geralmente produzindo 98,25% de disponibilidade do cliente para ATMs e até 99,999% de disponibilidade para sistemas host que gerem as redes de caixas eletrônicos. Se redes ATM fazer sair de serviço, os clientes podem ficar sem a capacidade de fazer transações até o início da próxima vez de seu banco de horas de abertura.

Dito isto, nem todos os erros são, em detrimento dos clientes; já houve casos de máquinas que dão para fora o dinheiro sem debitando a conta, ou dando notas de maior valor, como resultado de incorreto denominação de notas sendo carregado nas gavetas de dinheiro. O resultado de receber muito dinheiro pode ser influenciado pelo acordo de suporte de cartão no lugar entre o cliente eo banco.

Os erros que podem ocorrer podem ser mecânica (como mecanismos de cartões de transporte; teclados; falhas no disco rígido, mecanismos de depósito de envelope); software (tais como sistema operacional, driver de dispositivo; aplicação); comunicações; ou puramente para baixo a erro do operador.

Para ajudar na confiabilidade, alguns caixas eletrônicos imprimir cada transação para uma revista de papel em rolo que está armazenado dentro do caixa eletrônico, que permite que tanto os usuários de caixas eletrônicos e as instituições financeiras relativas a resolver as coisas com base nos registros da revista, caso haja uma disputa. Em alguns casos, as transações são lançadas em uma revista eletrônica para remover o custo de fornecimento de papel jornal para o caixa eletrônico e para a busca de dados mais conveniente.

Verificação imprópria dinheiro pode fazer com que a possibilidade de um cliente receber notas falsas de um caixa eletrônico. Enquanto o pessoal do banco são geralmente treinados melhor em detectar e remover falsificado dinheiro, os resultantes ATM dinheiro de material necessário para os bancos não fornecem nenhuma garantia de notas adequadas, como o Escritório Federal de Polícia Criminal da Alemanha confirmou que existem regularmente casos de falsas notas terem sido dispensados através de caixas eletrônicos bancários. Alguns caixas eletrônicos podem ser abastecido e totalmente detida por empresas externas, o que pode complicar ainda mais este problema. tecnologia de validação Bill pode ser usado por prestadores de ATM para ajudar a garantir a autenticidade do dinheiro antes de ser abastecido em um caixa eletrônico; ATMs que têm capacidades de reciclagem de caixa incluem esta capacidade.

Fraude

Como acontece com qualquer dispositivo que contém objetos de valor, caixas eletrônicos e os sistemas que dependem de função são os alvos de fraude. A fraude lesiva dos caixas eletrônicos e pessoas das tentativas de usá-los toma várias formas.

O primeiro exemplo conhecido de um falso ATM foi instalado em um shopping center emManchester, Connecticut, em 1993. Ao modificar o funcionamento interno de ummodelo Fujitsu 7020 ATM, uma gangue criminosa conhecida como Os Bucklands meninos foram capazes de roubar informações de cartões inseridos a máquina pelos clientes.

Wavy-TV relatou um incidente em Virginia Beach em setembro de 2006, onde um hacker que provavelmente tinha obtido uma senha de administrador padrão de fábrica para a etiqueta branca de um posto de gasolina ATM causou a unidade de assumir que foi carregado com US $ 5 dólares contas em vez de US $ 20s, permitindo se-e muitos subseqüentes clientes-a ir embora com quatro vezes o dinheiro que eles queriam retirar. Este tipo de golpe foi destaque na série de TV The Real Hustle.

ATM comportamento pode mudar durante o que é chamado de tempo "stand-in", onde rede de distribuição de dinheiro do banco não é capaz de acessar bancos de dados que contêm informações de conta (possivelmente para a manutenção de banco de dados). A fim de dar aos clientes acesso a dinheiro, os clientes podem ter a possibilidade de retirar o dinheiro até uma certa quantidade que pode ser inferior a seu limite de retirada diária habitual, mas ainda pode ultrapassar o montante de dinheiro disponível em suas contas, o que poderia resultar em fraude se os clientes intencionalmente retirar mais dinheiro do que o que eles tinham em suas contas.

Fraude de cartão

Em uma tentativa de impedir os criminosos deombro surf do clienteNúmero de Identificação Pessoal (PIN), alguns bancos desenhar áreas de privacidade no chão.

Para uma forma low-tech de fraude, o mais fácil é simplesmente roubar cartão do cliente juntamente com o seu PIN. Uma variante desta abordagem posterior é prender o cartão no interior do leitor de cartões do ATM com um dispositivo muitas vezes referido como um circuito libanês. Quando o cliente fica frustrado por não conseguir o cartão de volta e vai embora da máquina, o criminoso é capaz de remover o cartão e retirar dinheiro da conta do cliente, utilizando o cartão e seu PIN.

Este tipo de fraude ATM se espalhou globalmente. Embora um pouco substituída em termos de volume por incidentes desnatação ATM, uma re-emergência de cartão de aprisionamento tem sido notado em regiões como a Europa, onde Chip EMV e cartões PIN aumentaram em circulação.

Outra forma simples de fraude envolve a tentativa de obter o banco do cliente para a emissão de um novo cartão e seu PIN e roubar-los de seu mail.

Em contrapartida, um método de alta tecnologia mais recente de operar às vezes chamado de clonagem de cartão ou cartão de clonagem envolve a instalação de um leitor de cartão magnético sobre slot para cartão do verdadeiro ATM eo uso de uma câmera de vigilância sem fio ou uma câmera digital modificado ou de um teclado PIN false observar o PIN do utilizador. Os dados do cartão é então clonado em um cartão duplicado eo criminoso tenta uma retirada de dinheiro padrão. A disponibilidade de câmeras de commodities de baixo custo sem fio, teclados, leitores de cartão, e escritores de cartão tornou uma forma relativamente simples de fraude, com relativamente poucos riscos para os fraudadores.

Em uma tentativa de impedir estas práticas, medidas contra cartão de clonagem foram desenvolvidas pelo sector bancário, em particular através da utilização de cartões inteligentes, que não podem ser facilmente copiados ou falsificados por dispositivos não autenticados, e tentando fazer o fora de suas caixas eletrônicos de adulteração evidente. Os sistemas mais antigos de segurança de chips de cartões incluem o francês Carte Bleue, Visa Dinheiro, Mondex, Blue da American Express e EMV '96 ou EMV 3.11. A forma mais desenvolvido ativamente de segurança do cartão inteligente na indústria hoje é conhecido como EMV EMV 2000 ou 4.x.

EMV é amplamente utilizado no Reino Unido ( Chip e PIN) e outras partes da Europa, mas quando ele não está disponível em uma área específica, ATMs deve fallback para usar a tarja magnética fácil de cópia para realizar transações. Este comportamento fallback pode ser explorada. No entanto, a opção de recurso foi removido nos caixas eletrônicos de um par de bancos do Reino Unido, ou seja, se o chip não é lido, a transação será recusado.

Clonagem de cartões e clonagem pode ser detectada através da implementação de cabeças leitor de cartão magnético e firmware que podem ler uma assinatura incorporado em todas as tarjas magnéticas durante o processo de produção de cartões. Esta assinatura conhecido como um "Magneprint" ou "bluprint" pode ser utilizado em conjunto com dois esquemas de autenticação fator comuns utilizados na ATM, aplicações de cartões pré-pagos de débito / ponto-de-venda a retalho e.

O conceito e vários métodos de copiar o conteúdo de banda magnética de um cartão Multibanco a um cartão duplicado para acessar informações financeiras de outras pessoas era bem conhecido nas comunidades de hackers no final de 1990.

Em 1996, Andrew Stone, um consultor de segurança informática de Hampshire, no Reino Unido, foi condenado por roubar mais de £ 1.000.000, apontando câmeras de vídeo de alta definição em caixas eletrônicos de uma distância considerável, e gravando os números de cartões, datas de validade, etc. a partir de o detalhe em relevo sobre os cartões ATM, juntamente com imagens de vídeo dos PINs sendo inserido. Depois de obter todas as informações a partir das fitas de vídeo, ele foi capaz de produzir cartões clone que não só lhe permitiu retirar o limite diário completo para cada conta, mas também lhe permitiu contornar limites de retirada usando vários cartões copiados. No tribunal, foi mostrado que ele poderia retirar tanto quanto £ 10.000 por hora usando este método. Stone foi condenado a cinco anos e seis meses de prisão.

Em fevereiro de 2009, um grupo de criminosos usaram cartões ATM falsificados para roubar 9 milhões dólares a partir de 130 ATMs em 49 cidades ao redor do mundo todos dentro de um período de tempo de 30 minutos.

Dispositivos relacionados

A Falar ATM é um tipo de caixa eletrônico que fornece instruções audíveis para que as pessoas que não podem ler uma tela de ATM pode usar a máquina de forma independente. Todas as informações audível é entregue em privado através de um padrão de fone de ouvido na face da máquina. Alternativamente, alguns bancos, como o Nordea e Swedbank usar um built-in alto-falante externo que pode ser invocado, premindo o botão de conversação no teclado. A informação é entregue ao cliente ou através de pré-gravados de som arquivos ou via text-to-speech de síntese de fala .

Um postalquiosque interactivo pode também compartilham muitos dos mesmos componentes que um ATM (incluindo um cofre), mas apenas dispensa itens relativos à postagem.

A terminal scrip podem compartilhar muitos dos mesmos componentes que um caixa eletrônico, mas não tem a capacidade para distribuir dinheiro físico e, consequentemente, não requer nenhum cofre. Em vez disso, o cliente pede uma operação de retirada da máquina, que imprime um recibo. O cliente, em seguida, leva este recibo a um caixeiro das vendas nas proximidades, que então troca-lo por dinheiro do caixa.

A Teller Assist Unit pode também compartilham muitos dos mesmos componentes que um ATM (incluindo um cofre), mas eles são diferentes em que eles são projetados para ser operado exclusivamente por pessoal treinado e não o público em geral, eles não integrar diretamente em redes interbancárias , e normalmente são controlados por um computador que não está directamente integrada na construção geral da unidade.