Masse monétaire

Saviez-vous ...

Cette sélection écoles a été choisi par SOS Enfants pour les écoles dans le monde en développement ne ont pas accès à Internet. Il est disponible en téléchargement intranet. Cliquez ici pour plus d'informations sur les enfants SOS.

| |||||

L'offre de monnaie, ou de l'argent disponible, se réfère à la quantité totale d'argent détenue par le public non bancaire à un point dans le temps dans un économie. Il ya plusieurs façons de mesurer un tel montant (appelé un agrégat monétaire), mais chacun comprend la monnaie en circulation et les dépôts à vue (vérification compte argent).

But

les données de la masse monétaire est enregistré et publié afin de suivre la croissance de la masse monétaire. Des secteurs public et privé analystes ont longtemps suivi cette croissance en raison des effets qu'il est censé avoir sur l'activité économique réelle et sur le niveau des prix. La masse monétaire est considéré comme un instrument important pour le contrôle de l'inflation par les économistes qui disent que la croissance de la masse monétaire ne peut que conduire à l'inflation si la demande de monnaie est stable.

Convention

Parce que (en principe) de l'argent est tout ce qui peut être utilisé en règlement d'une la dette, il ya différentes mesures de la masse monétaire. Comme la plupart des systèmes économiques modernes sont réglementés par les gouvernements à travers la politique monétaire, la masse monétaire se décompose en types d'argent basé sur combien d'un effet politique monétaire peut avoir sur ce type d'argent. Narrow argent est le type d'argent qui est plus facilement affectés par la politique monétaire alors que la masse monétaire est plus difficile à affecter par la politique monétaire. Narrow argent existe en plus petites quantités tout en monnaie au sens large existe en plus grande quantité. Chaque type d'argent peut être classé en le plaçant dans un spectre étroit entre (facilement affectée) et large (difficile à affecter) argent. Les différents types d'argent sont généralement classés comme M'S. Le nombre de M de gamme habituellement de M0 (plus étroit) à M3 (plus large), mais qui de M sont effectivement utilisés dépend du système. La disposition typique pour chacun des M est de la manière suivante:

- M0: physique monnaie . Une mesure de la masse monétaire qui combine des actifs liquides ou de trésorerie détenus dans une banque centrale et le montant de la monnaie physique circulant dans l'économie. M0 (M-zéro) est la mesure la plus liquide de la masse monétaire. Il comprend que les espèces ou les actifs qui pourraient être rapidement convertis en espèces. Cette mesure est connu comme monnaie au sens étroit parce que ce est la plus petite mesure de la masse monétaire.

- M1: M0 + dépôts à vue, qui sont la vérification des comptes. Il est utilisé comme une mesure pour les économistes qui essaient de quantifier la quantité de monnaie en circulation. La M1 est une mesure très liquide de la masse monétaire, car il contient trésorerie et des actifs qui peuvent être rapidement convertis en monnaie.

- M2: M1 + petits dépôts à terme (moins de $ 100 000), les dépôts d'épargne et les fonds du marché monétaire non-institutionnels. M2 est une classification de l'argent plus large que M1. Les économistes utilisent M2 quand on cherche à quantifier la quantité de monnaie en circulation et essayer d'expliquer différentes conditions monétaires économiques. M2 est indicateur économique clé utilisée pour prévoir l'inflation.

- M3: M2 + tous les grands dépôts à terme, OPCVM monétaires institutionnels, les accords de rachat à court terme, ainsi que d'autres actifs liquides plus grands. La mesure la plus large de l'argent; il est utilisé par les économistes pour estimer l'ensemble de l'offre de l'argent dans une économie.

Banque à réserves fractionnaires

Les différentes formes de l'argent dans le gouvernement Statisitics argent surviennent dans l'approvisionnement de la pratique de bancaire à réserves fractionnaires. Chaque fois qu'une banque donne un prêt dans un système bancaire à réserves fractionnaires, un nouveau type de l'argent est créé. Ce nouveau type d'argent est ce qui rend les composants M0 non dans les statistiques M1-M3. En bref, il existe deux types d'argent dans un système bancaire à réserves fractionnaires:

- l'argent de la banque centrale (monnaie physique)

- monnaie de banque commerciale (de l'argent créé par des prêts) - parfois appelé argent chéquier

Dans les statistiques de la masse monétaire, l'argent de la banque centrale est M0 tandis que l'argent des banques commerciales est divisé en composants M1-M3. En général, les types de monnaie de banque commerciale qui tendent à être évalués en fonction des montants inférieurs sont classés dans la catégorie étroite du M1 tandis que les types de monnaie de banque commerciale qui tendent à exister dans de plus grandes quantités sont classées en M2 et M3, avec M3 ayant le plus grand .

fournitures d'argent à travers le monde

États Unis

|  |

La Réserve fédérale issu des données sur les trois agrégats monétaires, mais maintenant il ne publie des données sur deux d'entre eux. La première, M1, est constituée de types couramment utilisés d'argent pour le paiement, essentiellement monnaie (M0) et en vérifiant les dépôts. La seconde, M2, comprend M1 plus les soldes qui sont généralement similaires aux comptes de transaction et que, pour la plupart, peut être converti assez facilement à M1 avec peu ou pas de perte de capital. La mesure M2 est pensé pour être détenus essentiellement par les ménages. Le troisième ensemble, M3, qui ne est plus publié, inclus M2 plus certains comptes qui sont détenus par des entités autres que des particuliers et qui sont émis par les banques et institutions d'épargne pour augmenter les soldes de type M2 pour répondre aux demandes de crédit; il comprend également des soldes dans des fonds communs de placement du marché monétaire détenus par des investisseurs institutionnels. Les agrégats ont eu différents rôles dans la politique monétaire que leur fiabilité en tant que guides a changé. Le tableau qui suit leurs composantes principales:

- M0: Le total de tous physique change , plus les dépôts à la banque centrale qui peut être échangée contre de la monnaie physique.

- M1: M0 - les parties de M0 détenues à titre de réserves ou voûte cash + le montant en comptes à vue ("contrôle" ou "comptes courants").

- M2: M1 + plus comptes d'épargne, les comptes du marché monétaire, et les petits dépôts à terme de dénomination ( certificats de dépôt en vertu de $ 100,000).

- M3: M2 + tous les autres CD (dépôts grande de temps, les soldes de fonds communs de placement du marché monétaire institutionnel), les dépôts de eurodollars et de conventions de rachat.

La Réserve fédérale a cessé de publier des statistiques M3 en Mars 2006, affirmant que M3 ne semble pas pour transmettre des informations supplémentaires sur l'activité économique par rapport à M2, ne avait pas été utilisé dans la détermination de la politique économique, et que les coûts de collecte de données M3 emportaient sur les avantages. Certains hommes politiques se sont prononcés contre la décision de la Réserve fédérale de cesser la publication des statistiques M3 et ont exhorté le Congrès américain à prendre des mesures exigeant la Réserve fédérale de le faire. Membre du Congrès Ron Paul a affirmé que "M3 est la meilleure description de la rapidité de la Fed est de créer une nouvelle monnaie et du crédit. Le bon sens nous dit que la banque centrale du gouvernement de créer de nouvelles argent de l'air mince déprécie la valeur de chaque dollar en circulation.". Certaines des données utilisées pour calculer M3 sont toujours collectées et publiées sur une base régulière. D'autres sources de données actuelles M3 sont disponibles auprès du secteur privé.

Royaume-Uni

Il ya juste deux mesures officielles du Royaume-Uni. M0 est désigné sous le nom "de large base monétaire »ou« monnaie au sens étroit »et M4 est dénommé" monnaie au sens large »ou simplement« l'offre de monnaie ".

- M0: Espèces en dehors des dépôts opérationnels de la Banque d'Angleterre + Banques avec la Banque d'Angleterre.

- M4 : Espèces en dehors des banques (ce est à dire en circulation avec les entreprises publiques et non-bancaires.) + secteur privé de détail Banque et la société de construction + dépôts du secteur privé de gros dépôts et certificats de dépôt bancaires et de renforcement de la société.

Union Européenne

Le La définition de la Banque centrale européenne de la zone euro agrégats monétaires:

- M1: Monnaie fiduciaire + dépôts à vue

- M2: M1 + dépôts à terme d'une durée de 2 ans + dépôts remboursables avec un préavis de 3 mois

- M3: M2 + accords de rachat + fonds de marché monétaire (FMM) actions / parts + Titres de créance jusqu'à 2 ans

Australie

Le Reserve Bank of Australia définit les agrégats monétaires comme:

- M1: devises + dépôts bancaires actuelles du secteur privé non bancaire

- M3: M1 + tous les autres dépôts bancaires du secteur privé non bancaire

- Monnaie au sens large M3 + emprunts du secteur privé par les institutions financières non bancaires, moins les avoirs de dépôts en devises et bancaires de ce dernier

- La base monétaire: avoirs en billets et pièces par le secteur privé ainsi que les dépôts des banques auprès de la Banque de réserve d'Australie (RBA) et autres passifs RBA au secteur privé non bancaire

Nouvelle Zélande

Le Banque de réserve de Nouvelle-Zélande définit les agrégats monétaires comme:

- M1: les billets et pièces détenues par les dépôts du public, plus mobilisables par chèque, moins de dépôts mobilisables par chèque inter-institutionnels, et moins les dépôts du gouvernement central

- M2: M1 + tous les fonds non-M1 appel (appel financement comprend argent pendant la nuit et le financement à des conditions qui peuvent de plein droit être rompu sans pénalités de rupture) financement de l'appel non-M1 moins inter-institutionnelle

- M3: l'agrégat monétaire large. Il représente l'ensemble Nouvelle-Zélande financements en dollars des établissements M3 et des prises en pension de la Banque de réserve avec les institutions non-M3. M3 se compose de notes et pièces détenus par les financement en dollars NZ publique ainsi moins inter-M3 revendications institutionnelles et moins les dépôts du gouvernement central

Inde

Le Reserve Bank of India définit les agrégats monétaires comme:

- Réserve monétaire (M0): Monnaie en circulation + de dépôts avec la RBI + 'bancaires Autres dépôts »avec le crédit RBI = Net RBI au crédit gouvernement + RBI au secteur commercial + les allégations de RBI sur les banques + avoirs extérieurs nets de RBI + gouvernement de passifs monétaires au public - les passifs non monétaires nets de RBI.

- M1: Monnaie avec le public + dépôts à vue avec le système bancaire + «autres» dépôts auprès de la RBI.

- M2: les dépôts d'épargne de M1 + bureau de poste caisses d'épargne.

- M3: les dépôts M1 + temps avec le système bancaire. = Crédit bancaire net au crédit gouvernement + Banque au secteur commercial + Les avoirs extérieurs nets du secteur bancaire + devises du passif du Gouvernement au public - Le passif net non-monétaires du secteur bancaire.

- M4: M3 + Tous les dépôts auprès des banques d'épargne des bureaux de poste (à l'exclusion des certificats nationaux d'épargne).

Lien avec l'inflation

L'équation de change monétaire

La masse monétaire est importante car elle est liée à l'inflation par «l'équation de change monétaire»:

MV = PQ

• M est le total des dollars de la masse monétaire • V de la nation est le nombre de fois par an chaque dollar est dépensé • P est le prix moyen de tous les biens et services vendus au cours de l'année • Q est la quantité de biens et services vendus pendant l'année

où:

- vitesse = le nombre de fois par année que l'argent retourne dans les transactions de biens et services (si ce est un nombre, il est toujours simplement PIB nominal / masse monétaire)

- PIB nominal = réelle du produit intérieur brut déflateur du PIB ×

- Déflateur du PIB = mesure de l'inflation. La masse monétaire peut être inférieure ou supérieure à la demande de l'argent dans l'économie

En d'autres termes, si la masse monétaire croît plus vite que la croissance du PIB réel (décrit comme «l'expansion de la dette improductive"), l'inflation est susceptible de suivre ("l'inflation est toujours et partout un phénomène monétaire»). Cette affirmation doit être nuancée légèrement, en raison de changements de vitesse. Tandis que le monétaristes supposent que la vitesse est relativement stable, en fait, la variabilité des expositions de vitesse à des fréquences du cycle économique, de sorte que l'équation de la vitesse ne est pas particulièrement utile comme outil de court terme. En outre, aux États-Unis, la vitesse a augmenté à une moyenne d'un peu plus de 1% par an entre 1959 et 2005 (ce qui est à prévoir en raison de l'augmentation de la population, à moins que la masse monétaire croît très rapidement).

Un autre aspect de la croissance de la masse monétaire qui est venu en discussion depuis l'effondrement de la bulle immobilière en 2007 est la notion de «classes d'actifs." Les économistes ont noté que la croissance de M3 peut ne pas affecter tous les actifs de manière égale. Par exemple, après le marché boursier monter et puis diminuent en 2001, les prix des maisons ont commencé une montée historiquement rare que puis a fortement chuté en 2007. Le dilemme pour la Réserve fédérale dans la régulation de la masse monétaire, ce est que la baisse des taux d'intérêt pour ralentir la baisse des prix dans une classe d'actifs, par exemple l'immobilier, peut entraîner des prix dans d'autres classes d'actifs à la hausse, par exemple les matières premières.

Pourcentage

En termes de variations en pourcentage (à une petite approximation, la variation en pourcentage d'un produit, par exemple XY est égal à la somme des pourcentages de variation% de X + Y%). Donc:

- % P% + Y = M +% V%

Cette équation réarrangé donne «l'identité de l'inflation de base»:

- % P = M +% V% -% Y

Inflation (% P) est égal au taux de croissance de la monnaie (% de M), ainsi que la variation de la vitesse (V%), moins le taux de croissance de la production (% Y).

Les réserves des banques à la banque centrale

Quand une banque centrale est «assouplissement», il déclenche une augmentation de la masse monétaire par l'achat titres publics sur le marché libre augmentant ainsi les fonds disponibles pour les banques privées de prêter travers bancaire à réserves fractionnaires (la question de la nouvelle monnaie par des prêts) et donc pousse la masse monétaire. Lorsque la banque centrale est "resserre", il ralentit le processus de délivrance de banque privée en vendant des titres sur le marché libre et en tirant de l'argent (qui pourraient être prêtés) sur le secteur de la banque privée. Il réduit ou augmente l'offre de dette publique à court terme, et inversement augmente ou réduit l'offre de fonds de prêt et ainsi la capacité des banques privées de délivrer de nouveaux fonds par l'endettement. Notez que bien que les termes «faciliter» et «serrage» sont couramment utilisé pour décrire indiqué la politique de taux d'intérêt de la banque centrale, une banque centrale a la capacité d'influencer la masse monétaire d'une manière beaucoup plus directe, comme expliqué précédemment dans le présent paragraphe.

La notion opératoire de l'argent facile est que la banque centrale crée de nouvelles les réserves des banques (aux États-Unis connue sous le nom " fonds fédéraux »), qui laissent les banques prêtent plus d'argent. Ces prêts se passaient, et le produit se déposent dans d'autres banques. Quel que soit ne est pas nécessaire pour être détenus comme réserves est ensuite prêtés à nouveau, et à travers le" effet multiplicateur " du système des réserves fractionnaires, les prêts et les dépôts bancaires montent de plusieurs fois l'injection initiale de réserves.

Cependant, dans les années 1970, les réserves obligatoires sur les dépôts ont commencé à tomber avec l'émergence de les fonds du marché monétaire, qui ne nécessitent aucune réserves. Puis, au début des années 1990, les réserves obligatoires ont été abandonnées à zéro à dépôts d'épargne, CD, et Dépôt des eurodollars. À l'heure actuelle, les réserves obligatoires ne se appliquent qu'aux " Opérations dépôts »- essentiellement la vérification des comptes. La grande majorité des sources de financement utilisées par les banques privées pour créer des prêts ne sont pas limités par des réserves bancaires. Plus prêts commerciaux et industriels sont financés par l'émission de grosses coupures CD. dépôts du marché monétaire sont largement utilisés à prêter aux sociétés qui émettent papier commercial. Prêts à la consommation sont également effectuées à l'aide dépôts d'épargne, qui ne sont pas assujettis aux réserves obligatoires. Ces prêts peuvent être groupés en titres et vendus à quelqu'un d'autre, de les retirer des livres de la banque.

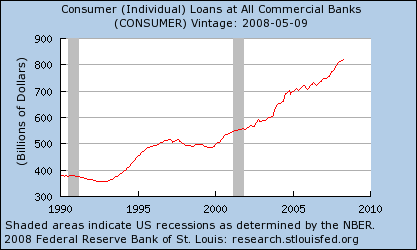

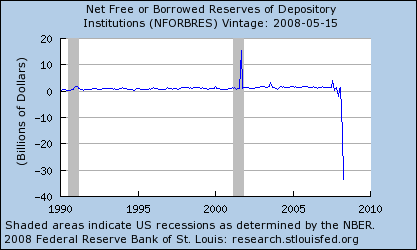

Par conséquent, les prêts ni commerciales ni consommateurs sont plus longtemps limitées par les réserves des banques. Depuis 1995, le montant des prêts à la consommation a augmenté de façon constante, alors que les réserves bancaires ont généralement restée constante:

Au cours des dernières années, le manque de pertinence des opérations d'open market a également été avancé par les économistes universitaires réputés pour leur travail sur les implications de anticipations rationnelles, y compris Robert Lucas, Jr., Thomas Sargent, Neil Wallace, Finn E. Kydland, Edward C. Prescott et Scott Freeman.

Arguments

En supposant que les prix ne se ajustent pas instantanément à égaliser l'offre et de la demande, l'un des principaux emplois de banques centrales est de se assurer que globale (ou globale) la demande correspond à l'offre potentielle d'une économie. Les banques centrales peuvent faire cela parce que la demande globale peut être contrôlée par l'offre de monnaie. En mettant plus d'argent en circulation, la banque centrale peut stimuler la demande. En prenant l'argent de la circulation, la banque centrale peut réduire la demande.

Par exemple, se il ya un déficit global de la demande par rapport à l'offre (ce est une économie donnée peut potentiellement produire plus de biens que les consommateurs souhaitent acheter) puis des ressources dans l'économie sera au chômage (ce est à dire, il y aura une récession) . Dans ce cas, la banque centrale peut stimuler la demande en augmentant la masse monétaire. En théorie, la demande supplémentaire sera alors conduire à la création d'emplois pour les ressources chômeurs (personnes, machines, terrestres), ramenant au plein emploi (plus précisément, de retour au taux naturel de chômage, qui est essentiellement déterminée par la quantité de la réglementation gouvernementale et est différent dans différents pays).

Cependant, les banques centrales ont un équilibre difficile parce que, si l'on met trop d'argent en circulation, la demande dépassera la capacité d'une économie à fournir pour que, même lorsque toutes les ressources sont utilisées, la demande ne peut toujours pas être satisfaite. Dans ce cas, le chômage va retomber au taux naturel et il sera alors la concurrence pour le dernier travail restante, conduisant à des hausses de salaires et de l'inflation. Cela peut alors conduire à une autre récession que la banque centrale prend l'argent de la circulation (relèvement des taux d'intérêt dans le processus) pour essayer d'amortir le bas la demande.

Le principal débat parmi les économistes dans la seconde moitié du XXe siècle concerne la capacité centrale des banques de savoir combien d'argent à injecter ou retirer de la circulation dans des circonstances différentes. Certains économistes comme Milton Friedman pensaient que la banque centrale serait toujours se tromper, conduisant à des fluctuations plus larges dans l'économie que si elle était simplement laissé seul. Ce est pourquoi ils ont préconisé une approche non-interventionniste.

Président en exercice de la Réserve fédérale américaine, Ben Bernanke, a suggéré qu'au cours des 10 à 15 dernières années, de nombreuses banques centrales modernes sont devenus relativement aptes à la manipulation de la masse monétaire, conduisant à un cycle économique plus lisse, avec des récessions tendent à être plus petites et moins fréquentes que dans les décennies précédentes, un phénomène qu'il appelle " La Grande Modération ".