Sistema de la Reserva Federal

Antecedentes

SOS Children produjo este sitio web para las escuelas, así como este sitio web video sobre África . Una rápida conexión para el apadrinamiento de niños es http://www.sponsor-a-child.org.uk/

| Sistema de la Reserva Federal | |||||

| |||||

| Sede | Washington DC | ||||

|---|---|---|---|---|---|

| Establecido | 23 de diciembre 1913 | ||||

| Presidente | Ben Bernanke | ||||

| Banco Central de | Estados Unidos | ||||

| Moneda | Dólar de los Estados Unidos | ||||

| Código ISO 4217 | USD | ||||

| Tasa de endeudamiento Base | 0% -0,25% | ||||

| Sitio web | federalreserve.gov | ||||

| Banca en los Estados Unidos |

|---|

| La política monetaria |

| Sistema de la Reserva Federal |

| Regulación |

| Préstamo |

|

| Cuentas de depósito |

|

| Seguro de cuenta de depósito |

|

| Transferencia electrónica de fondos (EFT) |

|

| Comprobar sistema de compensación |

|

| Tipos de banco carta |

|

El Sistema de la Reserva Federal (también conocido como la Reserva Federal, y de manera informal como la Fed) es el banco central del sistema de los Estados Unidos. Fue creado el 23 de diciembre de 1913, con la promulgación de la Ley de la Reserva Federal, en gran parte, en respuesta a una serie de pánicos financieros, particularmente una severa pánico en 1907. Con el tiempo, las funciones y responsabilidades del Sistema de la Reserva Federal se han expandido y su estructura ha evolucionado. Eventos como la Gran Depresión fueron factores importantes que conducen a cambios en el sistema.

El Congreso de Estados Unidos estableció tres objetivos fundamentales de la política monetaria en la Ley de la Reserva Federal: el empleo máximo, precios estables y tasas de interés moderadas a largo plazo. Los dos primeros objetivos se refieren a veces como doble mandato de la Reserva Federal. Entre sus funciones se han ampliado en los últimos años, y hoy en día, de acuerdo a la documentación oficial de la Reserva Federal, incluyen la realización de la nación la política monetaria, la supervisión y la regulación de las instituciones bancarias, el mantenimiento de la estabilidad del sistema financiero y la prestación de servicios financieros a las instituciones de depósito, el gobierno de Estados Unidos y las instituciones oficiales extranjeras. La Fed también lleva a cabo investigaciones en la economía y libera numerosas publicaciones, como el Libro Beige.

La estructura del Sistema de la Reserva Federal se compone de la designada por el Presidente Junta de Gobernadores (o Junta de la Reserva Federal), la Comité Federal de Mercado Abierto (FOMC), doce regional Reserva Federal de los bancos ubicados en las principales ciudades de la nación, numerosos bancos miembros estadounidenses de propiedad privada y varios consejos asesores. El FOMC es el comité responsable de fijar la política monetaria y se compone de los siete miembros de la Junta de Gobernadores y los doce presidentes de los bancos regionales, aunque sólo cinco presidentes de los bancos votan en un momento dado (el presidente de la Fed de Nueva York y otras cuatro personas que girar a través de un período de un año).

El Sistema de la Reserva Federal tiene componentes tanto privados como públicos, y fue diseñado para servir a los intereses tanto del público en general y los banqueros privados. El resultado es una estructura que se considera único entre los bancos centrales. También es inusual en que una entidad fuera del banco central, a saber, la Departamento del Tesoro de los Estados Unidos, crea la moneda utilizada. De acuerdo con la Junta de Gobernadores, el Sistema de la Reserva Federal "se considera un banco central independiente, ya que sus decisiones de política monetaria no tienen que ser aprobados por el Presidente o cualquier otra persona en el poder ejecutivo o legislativo del gobierno, que no recibe fondos asignados por el Congreso, y los términos de los miembros de la Junta de Gobernadores abarcar varios períodos presidenciales y parlamentarias ".

La autoridad del Sistema de la Reserva Federal se deriva de las leyes aprobadas por el Congreso de Estados Unidos y el Sistema está sujeta a la supervisión del Congreso. Los miembros de la Junta de Gobernadores, entre ellos su presidente y vicepresidente, son elegidos por el Presidente y confirmados por el Senado. El gobierno también ejerce un cierto control sobre la Reserva Federal mediante el nombramiento y el establecimiento de los salarios de los empleados de nivel más alto del sistema. A nivel nacional se requieren los bancos comerciales fletados almacenar la acción en el Federal Reserve Bank de su región; esto les da derecho a elegir a algunos de los miembros de la junta directiva del Banco de la Reserva Federal regional. Así, el sistema de la Reserva Federal tiene aspectos tanto públicos como privados. El gobierno de Estados Unidos recibe todos los beneficios anuales del sistema, después de un acto reglamentario se paga dividendo del 6% de la inversión de capital de los bancos miembros, y un superávit de la cuenta se mantiene. En 2010, la Reserva Federal tuvo una ganancia de 82 mil millones dólares y transfirió $ 79000 millones a la Tesoro de Estados Unidos. Esto fue seguido a finales de 2011 con una transferencia de 77 millones de dólares en ganancias para el Departamento del Tesoro de Estados Unidos.

Propósito

La principal motivación para la creación del Sistema de la Reserva Federal fue abordar pánicos bancarios. Otros propósitos se detallen en la Ley de la Reserva Federal, como "proporcionar una moneda elástica, para proporcionar medios de redescuento de efectos comerciales, para establecer una supervisión más eficaz de las actividades bancarias en los Estados Unidos, y para otros fines". Antes de la fundación del Sistema de la Reserva Federal, los Estados Unidos sufrió varias crisis financieras. Una crisis particularmente grave en 1907 llevó al Congreso a promulgar la Ley de la Reserva Federal en 1913. Hoy en día el Sistema de la Reserva Federal tiene responsabilidades, además de garantizar la estabilidad del sistema financiero.

Funciones actuales del Sistema de la Reserva Federal son:

- Para abordar el problema de la pánicos bancarios

- Servir como el banco central de los Estados Unidos

- Para lograr un equilibrio entre los intereses privados de los bancos y la responsabilidad de gobierno centralizado

- Para supervisar y regular las instituciones bancarias

- Para proteger los derechos de crédito de los consumidores

- Para gestionar de la nación oferta de dinero a través de la política monetaria para alcanzar los objetivos a veces contradictorios de

- máximo empleo

- precios estables, incluyendo la prevención de cualquiera de inflación o deflación

- tasas de interés moderadas a largo plazo

- Para mantener la estabilidad del sistema financiero y contener riesgo sistémico en los mercados financieros

- Para proporcionar servicios financieros a las instituciones de depósito, el gobierno de Estados Unidos y las instituciones oficiales extranjeras, incluyendo a jugar un papel importante en el funcionamiento del sistema de pagos de la nación

- Para facilitar el intercambio de pagos entre las regiones

- Para responder a las necesidades de liquidez de la zona

- Para fortalecer la posición de Estados Unidos en la economía mundial

Abordar el problema de pánicos bancarios

Las instituciones bancarias en los Estados Unidos de mantener reservas --- cantidades de efectivo y depósitos en otros bancos-iguales a sólo una fracción de la cantidad de pasivos por depósitos de los bancos debido a los clientes. Esta práctica se llama banca de reserva fraccionaria. Como resultado, los bancos generalmente invierten la mayor parte de los fondos recibidos de los depositantes. En raras ocasiones, muchos de los clientes del banco va a retirar sus ahorros y el banco va a necesitar la ayuda de otra Institución para seguir actuando; esto se llama una corrida bancaria. Las corridas bancarias pueden conducir a una multitud de problemas sociales y económicos. El Sistema de la Reserva Federal fue diseñado como un intento de prevenir o minimizar la aparición de las corridas bancarias, y posiblemente actuar como prestamista de último recurso, cuando se produce una corrida bancaria. Muchos economistas, siguiendo Milton Friedman, creen que la Reserva Federal se negó indebidamente a prestar dinero a los bancos pequeños durante las corridas bancarias de 1929.

Moneda elástico

Una forma de reducir la probabilidad y el efecto de las corridas bancarias es tener una oferta de dinero que puede expandirse cuando se necesita dinero. El uso del término "moneda elástica" de la Ley de la Reserva Federal no implica solamente la posibilidad de ampliar la oferta de dinero, sino también la capacidad de contraer la oferta monetaria. Algunas teorías económicas se han desarrollado que apoyan la idea de ampliar o reduciendo una oferta de dinero como las condiciones económicas lo justifiquen. Moneda elástico se define por la Reserva Federal como:

Moneda que puede, por las acciones de la autoridad monetaria central, expandirse o contraerse en el importe justificado por las condiciones económicas.

La política monetaria de la Reserva Federal se basa parcialmente en la teoría de que es mejor en general para expandir o contraer la oferta monetaria como cambian las condiciones económicas.

Comprobar sistema de compensación

Debido a que algunos bancos se negaron a despejar cheques de algunos otros en tiempos de incertidumbre económica, un sistema de compensación de cheques fue creado en el sistema de la Reserva Federal. Se describe brevemente en el Federal Reserve System-Objetivos y funciones de la siguiente manera:

Con la creación del Sistema de la Reserva Federal, el Congreso pretende eliminar las graves crisis financieras que habían barrido periódicamente la nación, sobre todo el tipo de pánico financiero que se produjo en 1907. Durante ese episodio, los pagos se interrumpieron en todo el país debido a que muchos bancos y cámaras de compensación se negaron a controles claros dibujadas en otros bancos, una práctica que contribuyó al fracaso de los bancos de otra manera solventes. Para hacer frente a estos problemas, el Congreso dio el Sistema de la Reserva Federal la facultad de establecer un sistema de compensación de cheques en todo el país. El sistema, entonces, era proporcionar no sólo un elástico moneda, es decir, una moneda que ampliar o reducir en cantidad como las condiciones económicas justifican, sino también un sistema de registro de recolección eficiente y equitativo.

Prestamista de última instancia

En los Estados Unidos, la Reserva Federal sirve como el prestamista de último recurso para aquellas instituciones que no pueden obtener crédito en otra parte y el colapso de los cuales tendría graves consecuencias para la economía. Se hizo cargo de este papel del sector privado "cámaras de compensación" que operaron durante la era gratuito Bancaria; ya sea pública o privada, la disponibilidad de liquidez se pretende evitar corridas bancarias.

Emergencias

De acuerdo con la La Reserva Federal de Minneapolis, "la Reserva Federal tiene la autoridad y los recursos financieros para actuar como 'prestamista de última instancia", ampliando el crédito a las instituciones de depósito o de otras entidades en circunstancias inusuales de emergencia nacional o regional, donde la falta de obtención de crédito tendría un impacto negativo grave en la economía ". El papel del Sistema de la Reserva Federal como prestamista de última instancia ha sido criticado porque desplaza el riesgo y la responsabilidad a los prestamistas y los prestatarios y la coloca sobre los demás en forma de inflación.

Fluctuaciones

A través de sus operaciones de descuento y crédito, bancos de reserva proporciona liquidez a los bancos para satisfacer las necesidades a corto plazo derivados de las fluctuaciones estacionales en depósitos o retiros inesperados. Mayor liquidez término también se puede proporcionar en circunstancias excepcionales. La tasa de la Fed cobra a los bancos para estos préstamos es el tasa de descuento (oficialmente la tasa de crédito primario).

Al hacer estos préstamos, la Fed sirve como un amortiguador frente a fluctuaciones inesperadas del día a día en la demanda de reservas y la oferta. Esto contribuye al buen funcionamiento del sistema bancario, alivia la presión en el mercado de reservas y reduce la amplitud de los movimientos inesperados en las tasas de interés. Por ejemplo, el 16 de septiembre de 2008, la Junta de la Reserva Federal autorizó un préstamo de $ 85 mil millones para evitar la quiebra del gigante internacional de seguros American International Group (AIG).

Banco Central

En su papel como el banco central de los Estados Unidos, la Reserva Federal sirve como banco de un banquero y como banco del gobierno. Como banco de la banca, que ayuda a garantizar la seguridad y la eficiencia del sistema de pagos. Como el banco del gobierno, o el agente fiscal, la Fed procesa una variedad de transacciones financieras que involucran miles de millones de dólares. Del mismo modo que una persona puede mantener una cuenta en un banco, la Tesoro de Estados Unidos mantiene una cuenta corriente con la Reserva Federal, a través del cual los depósitos de impuestos federales entrantes y los pagos del gobierno saliente se manejan. Como parte de esta relación de servicio, la Fed vende y redime Títulos públicos de Estados Unidos, como los bonos de ahorros y letras del Tesoro, pagarés y bonos. También emite de la nación de monedas y papel moneda . El Tesoro de Estados Unidos, a través de su Oficina de la Casa de Moneda y Oficina de Grabado e Impresión, en realidad produce el suministro efectivo de la nación y, en efecto, vende el papel moneda a los bancos de la Reserva Federal a un costo de fabricación, y las monedas por su valor nominal. Los Bancos de Reserva Federal luego distribuirlo a otras instituciones financieras de varias maneras. Durante el Año Fiscal 2008, la Oficina de Grabado e Impresión entregados 7700000000 notas a un costo promedio de 6,4 centavos de dólar por nota.

Los fondos federales

Los fondos federales son los saldos de reserva (también llamadas cuentas de la Reserva Federal) que los bancos privados mantienen en su local del Banco de la Reserva Federal. Estos saldos son las reservas del mismo nombre del Sistema de la Reserva Federal. El propósito de mantener los fondos en un banco de la Reserva Federal es tener un mecanismo para que los bancos privados a prestar fondos a otros. Este mercado de fondos juega un papel importante en el sistema de la Reserva Federal, ya que es lo que inspiró el nombre del sistema y es lo que se utiliza como base para la política monetaria. La política monetaria funciona en parte al influir en la cantidad de interés que los bancos privados cobran entre sí por el préstamo de estos fondos.

Cuentas de reservas federales contienen de crédito de la Reserva Federal, que se puede convertir en notas de la reserva federal. Los bancos privados mantienen su reservas de los bancos en cuentas de la Reserva Federal.

Equilibrio entre la banca privada y la responsabilidad de los gobiernos

El sistema fue diseñado de un compromiso entre las filosofías de la competencia de la privatización y la regulación gubernamental. En el año 2006 Donald L. Kohn, vicepresidente de la Junta de Gobernadores, resumió la historia de este compromiso:

Intereses agrarios y progresistas, encabezados por William Jennings Bryan, a favor de un banco central en virtud de público, en lugar de banquero, control. Pero la gran mayoría de los banqueros del país, preocupados por la intervención del gobierno en el negocio bancario, se opuso a una estructura de banco central dirigido por funcionarios políticos. La legislación que el Congreso aprobó en última instancia, en 1913 refleja una dura batalla para equilibrar estos dos puntos de vista opuestos y creó la estructura híbrida público-privada, centralizado descentralizado que tenemos hoy.

En el sistema actual, los bancos privados son con fines de lucro, sino la regulación del gobierno de imponer restricciones a lo que pueden hacer. El Sistema de la Reserva Federal es una parte del gobierno que regula los bancos privados. El equilibrio entre la privatización y la participación del gobierno también se observa en la estructura del sistema. Los bancos privados eligen a los miembros de la junta directiva en su regional Banco de la Reserva Federal, mientras que los miembros de la Junta de Gobierno son elegidos por el Presidente de los Estados Unidos y confirmados por el Senado . Los bancos privados dan entrada a los funcionarios del gobierno acerca de su situación económica y estos funcionarios gubernamentales utilizan este insumo en las decisiones de política de la Reserva Federal. Al final, los negocios de banca privada son capaces de dirigir un negocio rentable, mientras que el gobierno de Estados Unidos, a través del Sistema de la Reserva Federal, supervisa y regula las actividades de los bancos privados.

La regulación gubernamental y supervisión

La Ley de Auditoría Agencia Bancaria Federal, promulgada en 1978 como Ley Pública 95-320 y 31 USC sección 714 establece que la Junta de Gobernadores del Sistema de la Reserva Federal y los bancos de la Reserva Federal puede ser auditado por el Oficina de Responsabilidad Gubernamental (GAO). La GAO tiene autoridad para auditar check-procesamiento, el almacenamiento de divisas y envíos, y algunas de las funciones de regulación y supervisión bancaria, sin embargo, hay restricciones a lo que el GAO puede auditar. Las auditorías de los bancos de la Junta de la Reserva y la Reserva Federal no pueden incluir:

- transacciones para o con un banco extranjero central o el gobierno, o no privada organización financiera internacional;

- deliberaciones, decisiones o acciones en materia de política monetaria;

- las transacciones realizadas bajo la dirección del Comité Federal de Mercado Abierto; o

- una parte de una discusión o comunicación entre o entre los miembros de la Junta de Gobernadores y funcionarios y empleados del Sistema de la Reserva Federal en relación con los puntos (1), (2) o (3).

La crisis financiera que comenzó en 2007, las empresas rescates, y la preocupación por el secreto de la Fed han traído una renovada preocupación respecto a la capacidad de la Fed para gestionar eficazmente el sistema monetario nacional. A sólo 30 julio 2009 Gallup Poll encontró% de los estadounidenses cree que la Fed estaba haciendo un trabajo bueno o excelente, una calificación aún más bajo que el del Servicio de Impuestos Internos, que fue elogiado por el 40%. La Ley Federal de Transparencia de la Reserva fue introducido por congresista Ron Paul para obtener un control más detallado de la Fed. Desde entonces, la Fed ha contratado a Linda Robertson quien encabezó el Washington cabildeo oficina de Enron Corp. y fue asesor de los tres de la Secretarios del Tesoro de la administración Clinton.

La Junta de Gobernadores del Sistema de la Reserva Federal tiene una serie de responsabilidades de supervisión y regulación en el sistema bancario de Estados Unidos, pero no la responsabilidad completa. Una descripción general de los tipos de regulación y supervisión que participan en el sistema bancario de Estados Unidos se da por la Reserva Federal:

La Junta también juega un papel importante en la supervisión y regulación del sistema bancario de Estados Unidos. Tiene responsabilidades de supervisión para los bancos con privilegios estatales que son miembros del Sistema de la Reserva Federal, holdings bancarios (empresas que controlan los bancos), las actividades en el extranjero de los bancos miembros, las actividades estadounidenses de bancos extranjeros, y Ley Edge y "corporaciones acuerdo" (instituciones de uso limitado que se dedican a un negocio de la banca extranjera). La Junta y, por delegación, la Reserva Federal de Bancos, supervisar aproximadamente 900 bancos miembros del Estado y 5.000 holdings bancarios. Otras agencias federales también sirven como los supervisores federales primarios de los bancos comerciales; la Oficina del Contralor de la Moneda supervisa a los bancos nacionales, y la Federal Deposit Insurance Corporation supervisa bancos estatales que no son miembros del Sistema de la Reserva Federal.Algunas regulaciones emitidas por el Consejo se aplican a todo el sector bancario, mientras que otras se aplican sólo a los bancos miembros, es decir, bancos estatales que han decidido unirse al Sistema de la Reserva Federal y los bancos nacionales, que por ley deben ser miembros del Sistema. La Junta también emite normas para llevar a cabo importantes leyes federales que rigen la protección de los créditos al consumo , como el Veracidad en los Préstamos, Igualdad de Oportunidades de Crédito, y Home Mortgage Disclosure Hechos. Muchas de estas normas de protección de los consumidores se aplican a varios prestamistas fuera del sector bancario, así como a los bancos.

Los miembros de la Junta de Gobierno están en contacto continuo con otros responsables políticos en el gobierno. Frecuentemente testificar ante comités del Congreso sobre la economía, la política monetaria, la supervisión bancaria y la regulación, protección de crédito al consumo , los mercados financieros y otros asuntos.

La Junta tiene contacto regular con miembros del Presidente de Consejo de Asesores Económicos y otros funcionarios clave de la economía. El Presidente también se reúne de vez en cuando con el Presidente de los Estados Unidos y tiene reuniones periódicas con el Secretario de Hacienda. El presidente tiene responsabilidades formales en el ámbito internacional también.

Las responsabilidades regulatorias y de supervisión

El consejo de administración de cada Banco de la Reserva Federal de Distrito también tiene responsabilidades de regulación y supervisión. Si el consejo de administración de un banco distrito ha juzgado que un banco miembro está realizando o se comporta mal, se informa de esto a la Junta de Gobernadores. Esta política se describe en el Código de Estados Unidos:

Cada banco de reserva federal se mantendrá informado del carácter general y monto de los préstamos y las inversiones de sus bancos miembros con miras a determinar si el uso indebido se está haciendo de crédito bancario para el porte o especulativo de negociación de valores, bienes raíces, o materias primas, o para cualquier otro propósito incompatible con el mantenimiento de las condiciones de crédito de sonido; y, para determinar si se concede o se deniega avances, redescuentos, u otras acomodaciones de crédito, el banco de reserva federal dará consideración a dicha información. El presidente del banco de reserva federal informará a la Junta de Gobernadores del Sistema de la Reserva Federal de ese uso indebido del crédito bancario por cualquier banco miembro, junto con su recomendación. Cuando, a juicio de la Junta de Gobernadores del Sistema de la Reserva Federal, cualquier banco miembro está haciendo ese uso indebido del crédito bancario, la Junta podrá, a su discreción, después de un aviso razonable y una oportunidad para una audiencia, suspender dicho banco de el uso de las líneas de crédito del Sistema de la Reserva Federal y podrá dejar sin efecto la suspensión o puede renovar de vez en cuando.

Sistema nacional de pagos

La Reserva Federal tiene un papel importante en el sistema de pagos de Estados Unidos. Los doce bancos de reserva federal proporcionan servicios bancarios a las instituciones de depósito y al gobierno federal. Para las instituciones de depósito, mantienen cuentas y proporcionan diversos servicios de pago, incluyendo la recolección de cheques, transferencia electrónica de fondos, y la distribución y recepción de divisas y moneda. Para el gobierno federal, los Bancos de la Reserva actuar como agentes fiscales, el pago de cheques del Tesoro; el procesamiento de pagos electrónicos; y la emisión, transferencia, y canjear valores del Gobierno estadounidense.

Al aprobar la Instituciones Depositarias La desregulación y la Ley de Control Monetario de 1980, el Congreso reafirmó su intención de que la Reserva Federal debe promover un sistema de pagos nacional eficiente. Los sujetos acto a todas las instituciones de depósito, no sólo los bancos comerciales miembros, a reservas mínimas y les concede la igualdad de acceso a los servicios de pago del Banco de la Reserva. También fomenta la competencia entre los bancos de la Reserva y los proveedores del sector privado de servicios de pago, al exigir los Bancos de la Reserva para cobrar cargos por determinados servicios de pago que figuran en el acto y para recuperar los costos de la prestación de estos servicios en el largo plazo.

La Reserva Federal juega un papel vital en los dos sistemas de pagos al por menor y al por mayor de la nación, proporcionando una variedad de servicios financieros a las instituciones de depósito. Los pagos al por menor son generalmente para cantidades relativamente pequeñas de dólares ya menudo implican minoristas clientes-individuos de una institución depositaria y las empresas más pequeñas. Servicios de venta al por menor de los Bancos de Reserva incluyen la distribución de billetes y monedas, cobro de cheques, y transferir fondos electrónicamente a través del sistema de compensación automatizada. Por el contrario, los pagos al por mayor son generalmente para cantidades grandes de dólares y, a menudo implican grandes clientes o contrapartes corporativas de una institución de depósito, incluyendo otras instituciones financieras. Servicios al por mayor de los Bancos de Reserva incluyen la transferencia electrónica de fondos a través de la Fedwire Fondos de Servicio y valores que transfieren emitidos por el gobierno de Estados Unidos, sus agencias, y algunas otras entidades a través del Servicio de Valores de Fedwire. Debido a la gran cantidad de fondos que se mueven a través de los Bancos de la Reserva todos los días, el Sistema cuenta con políticas y procedimientos para limitar el riesgo de los Bancos de la Reserva de la falta de una institución de depósito para realizar o liquidar sus pagos.

Los Bancos de Reserva Federal comenzó una reestructuración de varios años de sus operaciones de verificación en el año 2003 como parte de una estrategia a largo plazo para responder a la disminución del uso de los controles por los consumidores y las empresas y el mayor uso de la electrónica en el procesamiento de cheques. Los Bancos de Reserva se han reducido el número de lugares de procesamiento de cheques de servicio completo de 45 en 2003 a 4 a principios de 2011.

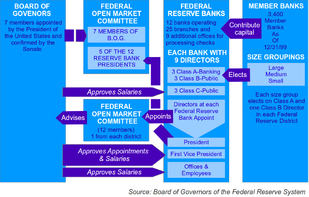

Estructura

El Sistema de la Reserva Federal tiene una "estructura única que es tanto pública como privada", y se describe como de explotación "de forma independiente dentro del gobierno, pero independiente de él". El sistema no requiere de financiación pública, y deriva su autoridad y el propósito de la Ley de la Reserva Federal, que fue aprobada por el Congreso en 1913 y está sujeta a modificación o derogación del Congreso. Los cuatro componentes principales del Sistema de la Reserva Federal son: (1) la Junta de Gobernadores, (2) el Comité Federal de Mercado Abierto, (3) las doce regionales Bancos de Reserva Federal, y (4) los bancos miembros en todo el país.

Junta de Gobernadores

La Junta de siete miembros de Gobernadores es una agencia federal. Se encarga de la supervisión de los bancos de la Reserva del Distrito 12 y fijar la política monetaria nacional. También supervisa y regula el sistema bancario de Estados Unidos en general. Los gobernadores son nombrados por el Presidente de los Estados Unidos y confirmados por el Senado por períodos escalonados de 14 años. Un término comienza cada dos años, el 1 de febrero de los años pares, y los miembros que sirven un término no puede ser renominated para un segundo mandato. "[U] pon la expiración de su mandato, los miembros de la Junta continuará en funciones hasta el nombramiento de sus sucesores y han calificado." La ley prevé la remoción de un miembro de la Junta por el Presidente "por causa". La Junta está obligada a presentar un informe anual de las operaciones a la presidenta de la Cámara de Representantes.

El Presidente y Vicepresidente de la Junta de Gobernadores son nombrados por el Presidente de entre los Gobernadores de estar. Ambos sirven un término de cuatro años y pueden ser propuestos de nuevo tantas veces como el Presidente elige, hasta que sus términos en la Junta de Gobernadores expiran.

Lista de los miembros de la Junta de Gobernadores

Los actuales miembros de la Junta de Gobierno son las siguientes:

| Comisionado | Entró oficina | Vence plazo |

|---|---|---|

| Ben Bernanke (Presidente) | 01 de febrero 2006 | 31 de enero 2020 31 de enero 2014 (como Presidente) |

| Janet Yellen (Vicepresidente) | 04 de octubre 2010 | 31 de enero 2024 04 de octubre 2014 (Vice Presidente) |

| Elizabeth A. Duke | 05 de agosto 2008 | 31 de enero 2012 |

| Daniel Tarullo | 28 de enero 2009 | 31 de enero 2022 |

| Sarah Bloom Raskin | 04 de octubre 2010 | 31 de enero 2016 |

| Jerome H. Powell | 25 de mayo 2012 | 31 de enero 2014 |

| Jeremy C. Stein | 30 de mayo 2012 | 31 de enero 2018 |

Nominaciones y confirmaciones

A finales de diciembre de 2011, el presidente Barack Obama nominó Stein, Profesor de Finanzas de la Universidad de Harvard y un Demócrata, y Powell, ex integrante de Dillon Read, Bankers Trust y El Grupo Carlyle y un Republicano. Ambos candidatos también tienen Departamento del Tesoro de experiencia en los Obama y George HW Bush administraciones respectivamente.

"funcionarios del gobierno de Obama [tenía] reagruparon para identificar a los candidatos de la Fed después Peter Diamond, economista ganador del Premio Nobel, retiró su candidatura a la Junta en junio [de 2011] en la cara de la oposición republicana. Richard Clarida, un candidato potencial que era un funcionario del Tesoro bajo George W. Bush , se retiró de la consideración en agosto [de 2011] ", un relato de las nominaciones diciembre señaló. Los otros dos nominados de Obama en 2011, Yellen y Raskin, fueron confirmados en septiembre. Una de las vacantes que se creó en 2011 con la dimisión de Kevin Warsh, quien asumió el cargo en 2006 para llenar el resto del mandato que termina 31 de enero 2018, y renunció a su cargo a partir del 31 de marzo de 2011. En marzo de 2012, el senador estadounidense David Vitter ( R, LA) dijo que se opondría a Stein y Powell nominaciones de Obama, humedeciendo esperanzas a corto plazo para su aprobación. Sin embargo los líderes del Senado llegaron a un acuerdo, allanando el camino para que los votos afirmativos de los dos candidatos en 2012 mayo y lo que el tablero de fuerza completa por primera vez desde el año 2006 con el servicio del duque después de final de duración.

Comité de Mercado Abierto

El Comité Federal de Mercado Abierto (FOMC) se compone de 12 miembros, siete de la Junta de Gobernadores y 5 de los presidentes regionales Federal Reserve Bank. El FOMC supervisa operaciones de mercado abierto, la principal herramienta de la política monetaria nacional. Estas operaciones afectan al importe de los saldos de la Reserva Federal a disposición de las instituciones de depósito, lo que influye en las condiciones monetarias y crediticias globales. El FOMC también dirige las operaciones llevadas a cabo por la Reserva Federal en los mercados de divisas. El presidente del Banco de la Reserva Federal de Nueva York es un miembro permanente del FOMC; los presidentes de los otros bancos giran pertenencia a intervalos de dos y tres años. Todos los presidentes del Banco Regional de Reserva contribuyen a la evaluación por el comité de la economía y de las opciones políticas, pero sólo los cinco presidentes que luego son miembros del FOMC voto en las decisiones políticas. El FOMC determina su propia organización interna y, por tradición, elige al Presidente de la Junta de Gobernadores como su presidente y el presidente del Banco de la Reserva Federal de Nueva York como su vicepresidente. Es política informal dentro del FOMC de la Junta de Gobernadores y el presidente de Nueva York Banco de la Reserva Federal de voto con el Presidente de la Fed; cualquier persona que no es un experto en política monetaria vota tradicionalmente con el presidente, así; y en cualquier voto no más de dos miembros del FOMC pueden disentir. Las reuniones formales normalmente se llevan a cabo ocho veces cada año en Washington, DC presidentes sin derecho a voto del Banco de la Reserva también participan en las deliberaciones del Comité y discusión. El FOMC se reúne generalmente ocho veces al año en las consultas telefónicas y otras reuniones se llevan a cabo cuando sea necesario.

Consejo Consultivo Federal

Bancos de la Reserva Federal

Hay 12 bancos de reserva federal ubicado en Boston, Nueva York, Philadelphia, Cleveland, Richmond, Atlanta, Chicago, San Luis, Minneapolis, Kansas City, Dallas, y San Francisco. Cada Banco de la Reserva es responsable de los bancos miembros ubicadas en su distrito. El tamaño de cada distrito se estableció en base a la distribución de la población de los Estados Unidos cuando se aprobó la Ley de la Reserva Federal. Cada banco regional tiene un presidente, que es el director ejecutivo de su Banco. Cada presidente regional del Banco de la Reserva es nombrado por la junta directiva de su Banco, pero la nominación está supeditada a la aprobación por la Junta de Gobernadores. Presidentes servir términos de cinco años y podrán ser reelectos.

Cada junta del Banco regional integrado por nueve miembros. Los miembros se dividen en tres clases: A, B, y C. Hay tres miembros de la junta en cada clase. Los miembros de la Clase A son elegidos por los accionistas del Banco regional, y están destinadas a representar los intereses de los bancos miembros. Los bancos miembros se dividen en tres categorías grandes, medianas y pequeñas. Cada categoría elige a uno de los miembros de la junta A tres clases. Miembros de la junta de la Clase B también son nominados por los bancos miembros de la región, pero los miembros del consejo de clase B se supone que representan los intereses del público. Por último, los miembros del consejo de clase C son nombrados por la Junta de Gobernadores, y también pretenden representar los intereses del público.

Un banco miembro es una entidad privada y posee acciones en su regional Banco de la Reserva Federal. Todos los bancos autorizados a nivel nacional tienen acciones en uno de los Bancos de la Reserva Federal. Los bancos estatales fletado pueden optar por ser miembros (y tienen acciones en el banco de la Reserva Federal regional), en cumplimiento de ciertos estándares. Alrededor del 38% de los bancos de Estados Unidos son miembros de sus delegaciones regionales del Banco de la Reserva Federal. La cantidad de acciones de un banco miembro debe poseer es igual al 3% de su capital combinado y excedentes. Sin embargo, la celebración de acciones de un banco de la Reserva Federal no es como ser dueño de acciones de una empresa que cotiza en bolsa. Estas acciones no pueden ser vendidos o negociados, y los bancos miembros no controlan el Banco de la Reserva Federal, como resultado de ser dueño de esta población. La carta y la organización de cada Banco de la Reserva Federal se establece por ley y no pueden ser alterados por los bancos miembros. Los bancos miembros, no obstante, eligen a seis de los nueve miembros de las juntas de los Bancos de la Reserva Federal de los directores. A partir de los beneficios del Banco regional de la que es miembro, un banco miembro recibe un dividendo igual al 6% de su capital adquirido. El resto de las ganancias de los bancos regionales de la Reserva Federal "se dedica a la Departamento de Tesoro de los Estados Unidos. En 2009, los Bancos de la Reserva Federal distribuyó $ 1.4 mil millones en dividendos a los bancos miembros y regresaron $ 47 mil millones al Tesoro de Estados Unidos.

Régimen jurídico de Bancos regionales de la Reserva Federal

07 de noviembre 2008, Bloomberg LP Noticias trajo una demanda contra la Junta de Gobernadores del Sistema de la Reserva Federal para obligar a la Junta a revelar la identidad de las empresas para las que ha proporcionado garantías durante la crisis financiera Late-2000. Bloomberg, LP ganó en el tribunal de primera instancia y de apelación de la Fed fueron rechazadas tanto en el Tribunal Federal de Apelaciones del Segundo Circuito y el Tribunal Supremo de Estados Unidos . Los datos fueron publicados el 31 de marzo, 2011.

La política monetaria

El término " la política monetaria "se refiere a las acciones realizadas por un banco central, como la Reserva Federal, para influir en la disponibilidad y costo del dinero y el crédito para ayudar a promover los objetivos económicos nacionales. ¿Qué pasa con el dinero y el crédito afecta a las tasas de interés (el costo del crédito ) y el desempeño de una economía. La Ley de la Reserva Federal de 1913 dio la autoridad de la Reserva Federal para fijar la política monetaria en los Estados Unidos.

Los préstamos interbancarios es la base de la política

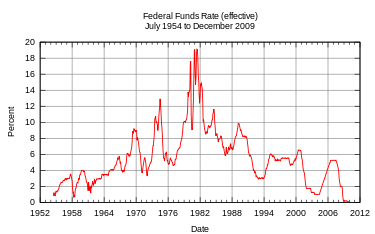

La Reserva Federal establece la política monetaria al influir en la tasa de fondos federales, que es la tasa de los préstamos interbancarios de exceso de reservas. La tasa que los bancos se cobran entre sí para estos préstamos se determina en el mercado interbancario, pero la Reserva Federal influye esta tasa a través de las tres "herramientas" de la política monetaria se describe en el Herramientas sección de abajo.

La tasa de fondos federales es una tasa de interés de corto plazo que el FOMC se centra en forma directa. Esta tasa afecta en última instancia, las tasas de interés a largo plazo en toda la economía. Una exposición de los fundamentos y la aplicación de la política monetaria se afirma por la Reserva Federal:

La Reserva Federal de Estados Unidos implementa la política monetaria, al afectar las condiciones en el mercado de los saldos que mantienen las instituciones de depósito en los Bancos de la Reserva Federal ... Mediante la realización de operaciones de mercado abierto, la imposición de exigencias de reservas, permitiendo instituciones depositarias a unos saldos de compensación contractuales, y que se extiende a través de crédito su planta de ventanilla de descuento, la Reserva Federal ejerce un control considerable sobre la demanda y la oferta de los saldos de la Reserva Federal y la tasa de fondos federales. A través de su control de la tasa de fondos federales, la Reserva Federal es capaz de fomentar las condiciones financieras y monetarias consistentes con sus objetivos de política monetaria.

Esto influye en la economía a través de su efecto sobre la cantidad de reservas que los bancos utilizan para hacer préstamos. Las acciones de política que se suman las reservas al sistema bancario fomentan los préstamos a tasas de interés más bajas estimulando así el crecimiento de dinero, el crédito y la economía. Las acciones de política que absorben las reservas funcionan en la dirección opuesta. Tarea de la Fed es suministrar suficientes reservas para soportar una cantidad adecuada de dinero y de crédito, evitando los excesos que dan lugar a la inflación y la escasez que ahogan el crecimiento económico.

Instrumentos

Hay tres herramientas principales de la política monetaria de que la Reserva Federal utiliza para influir en la cantidad de reservas en los bancos privados:

| Herramienta | Descripción |

|---|---|

| Las operaciones de mercado abierto | Las compras y ventas de US Tesoro y títulos de la agencia federal principal herramienta Reserva Federal para la implementación de la política monetaria. El objetivo de la Reserva Federal para las operaciones de mercado abierto ha variado a lo largo de los años. Durante la década de 1980, la atención se desplazó gradualmente hacia el logro de un nivel específico de la tasa de los fondos federales (la tasa que los bancos se cobran entre sí por préstamos a un día de los fondos federales, que son las reservas en poder de los bancos en la Fed), un proceso que fue en gran parte completa para el final de la década. |

| Tasa de descuento | La tasa de interés que se cobra a los bancos comerciales y otras instituciones depositarias de los préstamos que reciben de sus instalaciones, el préstamo del Banco de la Reserva Federal regionalventanilla de descuento. |

| Las exigencias de reservas | La cantidad de fondos que una institución depositaria debe mantener en reserva frente a pasivos por depósitos especificados. |

Tasa de los fondos federales y operaciones de mercado abierto

El Sistema de la Reserva Federal implementa la política monetaria en gran parte por la orientación de la tasa de los fondos. federales Este es el tasa de interés que los bancos se cobran entre sí por préstamos a un día de los fondos federales, que son las reservas en poder de los bancos en la Fed. Esta tasa se determina de hecho por el mercado y no tiene el mandato de forma explícita por la Reserva Federal. Por ello, la Fed intenta alinear la tasa de fondos federales efectiva con la tasa específica añadiendo o restando de la oferta monetaria a través de operaciones de mercado abierto. El Sistema de la Reserva Federal normalmente ajusta la tasa de fondos federales en un 0,25% o 0,50% a la vez.

Operaciones de mercado abierto permiten a la Reserva Federal para aumentar o disminuir la cantidad de dinero en el sistema bancario, según sea necesario para equilibrar mandatos duales de la Reserva Federal. Operaciones de mercado abierto se realizan a través de la compra-venta de la seguridad de Estados Unidos del Tesoro, a veces llamado "Letras del Tesoro" o más informalmente "T-bills" o "Tesoro". La Reserva Federal compra bonos del Tesoro de los operadores primarios. La compra de estos valores afecta a la tasa de fondos federales, ya que los operadores primarios tienen cuentas en instituciones de depósito.

El sitio web de la educación de la Reserva Federal describe las operaciones de mercado abierto de la siguiente manera:

Operaciones de mercado abierto implican la compra y venta de títulos públicos de Estados Unidos (la agencia federal y respaldados por hipotecas). El término "mercado abierto" significa que la Fed no decide por sí misma qué valores distribuidores que va a hacer negocios con en un día en particular. Más bien, la elección surge de un "mercado abierto" en el que los distintos agentes de valores que la Fed hace negocios con-el principal distribuidores competencia sobre la base del precio. Operaciones de mercado abierto son flexibles y por lo tanto, la herramienta más utilizada de la política monetaria.Operaciones de mercado abierto son el principal instrumento utilizado para regular la oferta de reservas bancarias. Esta herramienta consiste en compras y ventas de instrumentos financieros, por lo general los valores emitidos por el Tesoro de Estados Unidos, las agencias federales y empresas patrocinadas por el gobierno de la Reserva Federal. Operaciones de mercado abierto se realizan por la Mesa de Operaciones Interno del Banco de la Reserva Federal de Nueva York bajo la dirección de la FOMC. Las transacciones se llevan a cabo con los operadores primarios.

El objetivo de la Fed en el comercio de los valores es afectar la tasa de fondos federales, la tasa a la cual los bancos piden prestado reservas el uno del otro. Cuando la Fed quiere aumentar las reservas, compra de valores y paga por ellos haciendo un depósito a la cuenta se mantiene a la Fed por el banco del distribuidor primario. Cuando la Fed quiere reducir las reservas, se vende valores y recoge de esas cuentas. La mayoría de los días, la Fed no quiere aumentar o disminuir las reservas de forma permanente por lo que generalmente se involucra en las transacciones invertidas dentro de un día o dos. Eso significa que una inyección reserva hoy podría retirarse mañana por la mañana, sólo para ser renovada en algún nivel varias horas después. Estas transacciones a corto plazo son llamados acuerdos de recompra (repos) - el distribuidor vende la Fed de una garantía y se compromete a comprar de nuevo en una fecha posterior.

Los acuerdos de recompra

Para suavizar los cambios temporales o cíclicos en la oferta de dinero, la mesa se involucra en los acuerdos de recompra (repos) con sus operadores primarios. Repos son esencialmente garantizados, préstamos a corto plazo por la Reserva Federal. En el día de la operación, la Fed deposita dinero en una cuenta de reserva del distribuidor principal y recibe los títulos prometidos como colateral. Cuando la transacción se madura, el proceso se desenvuelve: la Fed devuelve la garantía y carga la cuenta de reserva del distribuidor principal para el director y devengados interés. El plazo de la cesión temporal (el tiempo entre la liquidación y la madurez) puede variar de 1 día (llamado repo durante la noche) a 65 días.

Tasa de descuento

El Sistema de la Reserva Federal también establece directamente la "tasa de descuento", que es el tipo de interés de "descuento de préstamos ventana", préstamos a un día que los bancos miembros piden prestado directamente de la Fed. Esta tasa se establece generalmente a una tasa de cerca de 100 puntos básicos por encima de la tasa de los fondos federales de destino. La idea es alentar a los bancos a buscar financiación alternativa antes de utilizar la opción de "tasa de descuento". La operación equivalente por el Banco Central Europeo se conoce como la " facilidad marginal de crédito ".

Tanto la tasa de descuento y la tasa de fondos federales influyen en latasa de interés preferencial, que suele ser un 3 por ciento más alta que la tasa de los fondos federales.

Las exigencias de reservas

Otro instrumento de ajuste de la política monetaria empleada por el Sistema de la Reserva Federal es la fracción de reservas obligatorias, también conocido como el coeficiente de reservas obligatorias. El coeficiente de reservas obligatorias establece el balance que el Sistema de la Reserva Federal requiere una institución depositaria de sostener en los Bancos de la Reserva Federal, que el comercio las instituciones de depósito en el mercado de fondos federales se discutió anteriormente. El coeficiente de reservas obligatorias es fijado por la Junta de Gobernadores del Sistema de la Reserva Federal. Los requisitos de reserva han cambiado con el tiempo y algo de la historia de estos cambios es publicado por la Reserva Federal.

| Tipo Responsabilidad | Requisito | |

| Porcentaje de pasivos | Fecha de vigencia | |

| Cuentas de transacciones netas | ||

| $ 0 a $ 11.500.000 | 0 | 29 de diciembre 2011 |

| Más de $ 11.5 millones a $ 71 millones | 3 | 29 de diciembre 2011 |

| Más de 71 millones dólares | 10 | 29 de diciembre 2011 |

| Depósitos a plazo no personales | 0 | 27 de diciembre 1990 |

| Pasivos euromonedas | 0 | 27 de diciembre 1990 |

Como respuesta a la crisis financiera de 2008, la Reserva Federal ahora hace los pagos de intereses sobre los saldos de reservas requeridas y el exceso de instituciones depositarias. El pago de intereses sobre el exceso de reservas del banco central da una mayor oportunidad para abordar las condiciones del mercado de crédito, manteniendo la tasa cercana a la tasa objetivo fijado por el FOMC fondos federales.

Nuevas instalaciones

Una cuarta planta, el Fondo para el Depósito a Plazo, se anunció 09 de diciembre 2009, y aprobó 30 de abril 2010, con una fecha de vigencia de 4 de junio de 2010. El Fondo para el Depósito a Plazo permite Bancos de la Reserva para ofrecer depósitos a plazo a las instituciones que son elegibles para recibir ganancias sobre sus saldos en bancos de la Reserva. Los depósitos a plazo están destinadas a facilitar la aplicación de la política monetaria, proporcionando una herramienta mediante la cual la Reserva Federal puede gestionar la cantidad agregada de los saldos de reserva en poder de las instituciones de depósito. Los fondos colocados en los depósitos a plazo se eliminan de las cuentas de las instituciones participantes para la vida del depósito a plazo y por lo tanto drenan saldos de reserva del sistema bancario.

Term Auction Facility

El Term Auction Facility es un programa en el que los fondos plazo subastas de la Reserva Federal a las instituciones de depósito. La creación de esta instalación fue anunciado por la Reserva Federal el 12 de diciembre de 2007, y se llevó a cabo en conjunto con el Banco de Canadá, el Banco de Inglaterra , el Banco Central Europeo y el Banco Nacional de Suiza para hacer frente a presiones elevadas en corto los mercados de financiación plazo. La razón de su creación se debe a que los bancos no se prestan fondos entre sí y los bancos necesitados de fondos se niega a ir a la ventanilla de descuento. Los bancos no se prestan dinero entre sí porque no había el temor de que los préstamos no serían pagados. Los bancos se negaron a ir a la ventanilla de descuento, ya que se asocia generalmente con el estigma de la quiebra de un banco. Bajo la Term Auction Facility, la identidad de los bancos necesitados de fondos está protegida para evitar el estigma de la quiebra de un banco. divisas líneas de swap con el Banco Central Europeo y el Banco Nacional Suizo se abrieron lo que los bancos en Europa podrían tener acceso de dólares . Presidente de la Reserva Federal, Ben Bernanke describió brevemente esta instalación a la Cámara de Representantes el 17 de enero de 2008:

la Reserva Federal dio a conocer recientemente un centro de término de la subasta, o TAF, a través del cual cantidades preestablecidas de crédito ventanilla de descuento pueden ser subastados a los prestatarios elegibles. El objetivo de la TAF es reducir el incentivo para que los bancos acumulan efectivo y aumentar su disposición a proporcionar crédito a familias y empresas ... subastas TAF continuarán durante el tiempo necesario para hacer frente a presiones elevadas en los mercados de financiación a corto plazo, y seguirá trabajando en estrecha colaboración y cooperación con otros bancos centrales para hacer frente a las cepas de mercado que podrían obstaculizar el logro de nuestros objetivos económicos más amplios.

También se describe en elplazo Auction Facility FAQ

El TAF es una línea de crédito que permite a una institución de depósito para colocar una oferta por un avance de su local del Banco de la Reserva Federal a una tasa de interés que se determina como el resultado de una subasta. Al permitir que la Reserva Federal para inyectar fondos a largo plazo a través de una gama más amplia de entidades de contrapartida y en contra de una gama más amplia de activos de garantía de las operaciones de mercado abierto, esta instalación podría ayudar a asegurar que las provisiones de liquidez pueden difundirse de manera eficiente, incluso cuando los mercados interbancarios no garantizados están bajo estrés. En resumen, el TAF subastará fondos plazo de aproximadamente la madurez de un mes. Todas las instituciones de depósito que se consideran estar en una sólida situación financiera de su banco local de la Reserva y que son elegibles para pedir prestado a la ventanilla de descuento también son elegibles para participar en las subastas TAF. Todo el crédito TAF debe colateralizado plenamente. Depositarios pueden prometer la amplia gama de garantías que se acepta para otros programas de préstamos de la Reserva Federal para asegurar el crédito TAF. Los mismos valores colaterales y márgenes aplicables para otros programas de préstamos de la Reserva Federal también se aplicarán para el TAF.

Facilidad de préstamo de valores Plazo

El Fondo de Valores a Plazo Préstamos es una instalación de 28 días que ofrecerá Tesoro garantía general del Banco de la Reserva Federal de los operadores primarios de Nueva York a cambio de otras garantías reales-programa aprobado. Su objetivo es promover la liquidez en los mercados de financiación de Hacienda y otras garantías y así fomentar el funcionamiento de los mercados financieros en general. Al igual que la Term Auction Facility, el TSLF se realizó en conjunto con el Banco de Canadá, el Banco de Inglaterra , el Banco Central Europeo y el Banco Nacional de Suiza. El recurso permite a los distribuidores para cambiar deuda que es menos líquido para los títulos públicos de Estados Unidos que son fácilmente comercializables. Se prevé por funcionarios de la Reserva Federal de que los operadores primarios, que incluyen Goldman Sachs Group. Inc., JP Morgan Chase y Morgan Stanley, se prestan los bonos del Tesoro a otras empresas a cambio de dinero en efectivo. Eso ayudará a los concesionarios financian sus balances. Las líneas de swaps de divisas con el Banco Central Europeo y se aumentaron Banco Nacional Suizo.

Línea de crédito concesionario Primaria

fue emitida por una entidad constituida conforme a las leyes de los Estados Unidos o una subdivisión política del mismo en virtud de un programa que estaba en existencia el 18 de septiembre de 2008; y

Commercial Paper Funding Facility

El 7 de octubre de 2008, la Reserva Federal amplió aún más la garantía se prestará en contra de incluir el papel comercial utilizando el nuevo Commercial Paper Funding Facility (CPFF). La acción hizo la Fed una fuente crucial de crédito para las empresas no financieras además de los bancos comerciales y empresas de inversión. Funcionarios de la Fed dijeron que van a comprar la mayor cantidad de la deuda como sea necesario para obtener el mercado que funcione de nuevo. Se negaron a decir lo mucho que podría ser, pero señalaron que alrededor de $ 1,3 billón de dólares en papel comercial podría calificar. Hubo $ 1610 mil millones en papeles comerciales en circulación, ajustado estacionalmente, en el mercado a partir del 1 de octubre de 2008 de acuerdo con los datos más recientes de la Reserva Federal. Eso fue por debajo de $ 1.70 billones de dólares en la semana anterior. Desde el verano de 2007, el mercado se ha reducido de más de $ 2.2 billones de dólares. Este programa prestó un total 738 mil millones dólares antes de que fuera cerrado. Cuarenta y cinco de cada 81 de las empresas participantes en este programa fueron las empresas extranjeras. La investigación muestra que el Programa de Alivio de Activos (TARP) Troubled destinatarios eran dos veces más propensos a participar en el programa de otros emisores de papel comercial que no tomaron ventaja del plan de rescate TARP. La Fed no incurrió en pérdidas por el CPFF.

Política cuantitativa

Una herramienta poco utilizada de la Reserva Federal es la política cuantitativa . Con que la Reserva Federal en realidad vuelve a comprar bonos corporativos y valores respaldados por hipotecas en poder de los bancos u otras instituciones financieras. Esto en efecto pone dinero en las instituciones financieras y les permite hacer préstamos y realizar negocios normal. La Junta de la Reserva Federal utiliza esta política en la década de 1990, cuando la economía de Estados Unidos experimentó la crisis de ahorros y préstamos.

El estallido de laburbuja inmobiliaria de Estados Unidos llevó a la Fed para comprar valores respaldados por hipotecas por primera vez en noviembre de 2008. Durante seis semanas un total de $ 1,250,000,000,000 fueron adquiridos con el fin de estabilizar el mercado de la vivienda, cerca de una quinta parte de todos los estados hipotecas respaldadas por el gobierno.

Historia

La banca central en los Estados Unidos

En 1690, la colonia de la bahía de Massachusetts se convirtió en el primero en emitir papel moneda en lo que se convertiría en los Estados Unidos, pero pronto comenzó a imprimir los demás su propio dinero. La demanda de la moneda en las colonias se debió a la escasez de monedas, que había sido el principal medio de intercambio. Colonias 'monedas de papel se utilizaron para pagar por sus gastos, así como un medio para prestar dinero a las colonias de los ciudadanos. El papel moneda se convirtió rápidamente en el principal medio de intercambio dentro de cada colonia, e incluso comenzó a ser utilizado en las transacciones financieras con otras colonias. Sin embargo, algunas de las monedas no eran redimibles en oro o plata, que los llevó a depreciar. La Ley de moneda de 1751 los límites establecidos en la emisión de letras de crédito por los estados de Nueva Inglaterra y los requisitos establecidos para la redención de las facturas emitidas. Esta Ley fue en respuesta a la emisión excesiva de billetes por Rhode Island, reduciendo con el tiempo su valor para 1/27 del valor de emisión. La Ley de moneda de 1764 prohibió completamente la emisión de letras de crédito (papel moneda) en las colonias y la realización de dichos proyectos de ley de curso legal debido a que su depreciación permitió la aprobación de la gestión de las deudas con el papel depreciado a un ritmo inferior al contratado, a la gran desaliento y perjuicio de la industria y el comercio de los súbditos de su Majestad. La prohibición resultó muy perjudicial para la economía de las colonias y el comercio inhibido, tanto dentro de las colonias y en el extranjero.

El primer intento de una moneda nacional fue durante la guerra revolucionaria americana . En 1775 el Congreso Continental, así como los estados, comenzaron a emitir papel moneda, llamando a los proyectos de ley " Continentales ". Los continentales fueron respaldados únicamente por los ingresos futuros de impuestos, y se utilizaron para ayudar a financiar la guerra revolucionaria. La sobreimpresión, así como la falsificación British causaron el valor de la Continental para disminuir rápidamente. Esta experiencia con el papel moneda llevó a los Estados Unidos para despojar a la facultad de emitir billetes de crédito (papel moneda) a partir de un borrador de la nueva Constitución el 16 de agosto de 1787. así como la prohibición de dicha emisión por los distintos estados, y la limitación de los estados capacidad de hacer nada más que el oro o la moneda de curso legal de plata el 28 de agosto.

En 1791, el gobierno otorgó el Primer Banco de los Estados Unidos una carta para operar como banco central de Estados Unidos hasta 1811. El Primer Banco de los Estados Unidos llegó a su fin bajo el presidente Madison porque el Congreso se negó a renovar su carta. La Segundo Banco de los Estados Unidos se estableció en 1816, y perdió su autoridad para ser el banco central de los EE.UU. veinte años más tarde bajo el presidente Jackson cuando su carta expiró. Ambos bancos se basaron en el Banco de Inglaterra . En última instancia, un tercer banco nacional, conocido como la Reserva Federal, se estableció en 1913 y todavía existe en la actualidad.

Cronología de la banca central en los Estados Unidos

- 1791-1811:Primer Banco de los Estados Unidos

- 1811-1816: No banco central

- 1816-1836:Segundo Banco de los Estados Unidos

- 1837-1862: Gratis Banco Época

- 1846-1921:Sistema de Tesorería Independiente

- 1863-1913: Bancos Nacionales

- 1913 - presente: Sistema de la Reserva Federal

- Fuentes: "Palabras del Presidente Alan Greenspan -" Nuestra historia bancaria "". 2 de mayo de 1998. "La historia de la Reserva Federal". "Capítulo 1. Los primeros experimentos en la Banca Central" (PDF). Inicios históricos ... La Reserva Federal . 1999.

Creación de Primera y Segunda Banco Central

La primera institución de Estados Unidos con las responsabilidades de los bancos centrales fue el Primer Banco de los Estados Unidos, fletado por el Congreso y promulgada por el presidente George Washington el 25 de febrero de 1791, a instancias de Alexander Hamilton . Esto se hizo a pesar de la fuerte oposición de Thomas Jefferson y James Madison , entre muchos otros. La carta fue durante veinte años y expiró en 1811 durante la presidencia de Madison, porque el Congreso se negó a renovarla.

En 1816, sin embargo, Madison revivió en la forma del segundo banco de los Estados Unidos. Años más tarde, la renovación a principios de la carta del banco se convirtió en el tema principal en la reelección del presidente Andrew Jackson . Después de Jackson, quien se oponía a que el banco central, fue reelegido, sacó los fondos del gobierno del banco. Nicholas Biddle, presidente del segundo banco de los Estados Unidos, respondió mediante la contratación del suministro de dinero para presionar a Jackson para renovar el banco de Carta obligando al país a una recesión, que culpó a la orilla de las políticas de Jackson. Curiosamente, Jackson es el único Presidente que completamente pagar la deuda nacional. Carta del banco no fue renovado en 1836. De 1837 a 1862, en la Banca Era libre no había banco central formal. De 1862 a 1913, un sistema de bancos nacionales fue instituido por el 1863 la Ley Nacional Bancaria. Una serie de pánicos bancarios, en 1873, 1893 y 1907, a condición de la demanda para la creación de un sistema bancario centralizado.

Creación del Tercer Banco Central

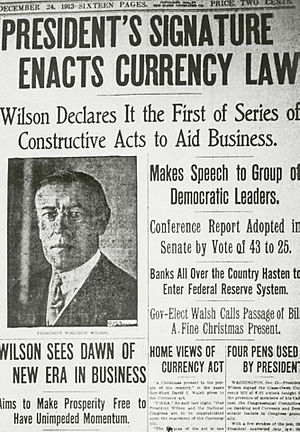

La principal motivación para el tercer sistema de banca central provino del Pánico de 1907, lo que provocó demandas renovado por la banca y la reforma monetaria. Durante el último cuarto del siglo 19 y principios del siglo 20 la economía de Estados Unidos pasó por una serie de pánicos financieros. Según muchos economistas, el sistema bancario nacional anterior tenía dos debilidades principales: una moneda inelástica y la falta de liquidez. En 1908, el Congreso promulgó la Ley Aldrich-Vreeland, que preveía una moneda de emergencia y estableció la Comisión Monetaria Nacional para estudiar la banca y la reforma monetaria. La Comisión Monetaria Nacional volvió con recomendaciones que fueron rechazadas en varias ocasiones por el Congreso. Una revisión hecha a mano durante una reunión secreta en Jekyll Island por el senador Aldrich y representantes de los principales grupos financieros e industriales de la nación más tarde se convirtió en la base de la Ley de la Reserva Federal. La Cámara de Representantes votó el 22 de diciembre de 1913, con 298 votos en pro y 60 votos en contra, y el Senado votó 43 -25 el 23 de diciembre de 1913. Presidente Woodrow Wilson firmó el proyecto de ley más tarde ese día.

Ley de la Reserva Federal

El jefe de la bipartidista Comisión Monetaria Nacional era experto financiero y el Senado líder republicano Nelson Aldrich. Aldrich creó dos comisiones: uno para estudiar el sistema americano monetaria en profundidad y la otra, encabezada por el propio Aldrich, para estudiar los sistemas bancarios centrales europeas e informar sobre ellos. Aldrich fue a Europa a diferencia de la banca central, pero después de ver el sistema monetario de Alemania llegó lejos creyendo que un banco centralizado era mejor que el sistema de bono emitido por el gobierno que él había apoyado anteriormente.

A principios de noviembre de 1910, Aldrich se reunió con cinco miembros bien conocidos de la comunidad bancaria de Nueva York para elaborar un proyecto de ley de la banca central. Paul Warburg, un asistente de la reunión y defensor de largo plazo de la banca central en los EE.UU., escribió más tarde que Aldrich estaba "desconcertada en todo lo que él había absorbido en el extranjero y que se enfrenta a la difícil tarea de escribir un proyecto de ley muy técnica mientras era acosado por la rutina diaria de sus funciones parlamentarias ". Después de diez días de deliberación, el proyecto de ley, que más tarde sería conocido como el "Plan Aldrich", se acordó. Tenía varios elementos clave que incluyen un banco central con una sede con sede en Washington y quince sucursales ubicadas en todo los EE.UU. en lugares geográficamente estratégicos, y una moneda elástica uniforme basado en el oro y papel comercial. Aldrich cree un sistema de banca central sin la participación política era mejor, pero fue convencido por Warburg que un plan sin control público no era políticamente factible. El compromiso involucrados representación del sector público en el Consejo de Administración.

Proyecto de ley de Aldrich encontró mucha oposición de los políticos. Los críticos Aldrich de ser sesgada debido a sus estrechos vínculos con los banqueros ricos, como JP Morgan y John D. Rockefeller, Jr., hijo-en-ley de Aldrich. La mayoría de los republicanos favorecieron el Plan Aldrich, pero carecían de suficiente apoyo en el Congreso para pasar porque los estados rurales y occidentales veían como favorecer el "establecimiento del este". Por el contrario, los demócratas progresistas favorecieron un sistema de reserva de propiedad y operado por el gobierno; creían que la propiedad pública del banco central terminaría el control de Wall Street de la oferta de moneda estadounidense. Los demócratas conservadores lucharon por un sistema de reservas de propiedad privada, pero descentralizado, que todavía sería libre del control de Wall Street.

El Plan Aldrich original fue un golpe fatal en 1912, cuando los demócratas ganaron la Casa Blanca y el Congreso. No obstante, el presidente Woodrow Wilson cree que el plan Aldrich bastaría con algunas modificaciones. El plan se convirtió en la base de la Ley de la Reserva Federal, que fue propuesto por el senador Robert Owen mayo de 1913. La principal diferencia entre los dos proyectos de ley fue la transferencia de control del Consejo de Administración (llamado el Comité Federal de Mercado Abierto de la Reserva Federal Ley) al gobierno. El proyecto fue aprobado por el Congreso el 23 de diciembre de 1913, sobre una base principalmente partidista, con la mayoría de los demócratas votando "sí" y la mayoría de los republicanos votando "nay".

Leyes clave

Leyes clave que afectan a la Reserva Federal han sido:

- Ley de la Reserva Federal

- Ley Glass-Steagall

- Ley de Bancos de 1935

- Ley de Empleo de 1946

- Departamento Federal de la Reserva del Tesoro Accord de 1951

- Bank Holding Company Act de 1956 y las enmiendas de 1970

- Ley de Reforma de la Reserva Federal de 1977

- Ley de Banca Internacional de 1978

- Pleno empleo y la Ley de Crecimiento Equilibrado (1978)

- Instituciones Depository La desregulación y la Ley de Control Monetario (1980)

- Instituciones Financieras Reforma, Recuperación y la Ley de Ejecución de 1989

- Ley Federal Deposit Insurance Corporation Mejora de 1991

- Ley Gramm-Leach-(1999)

- Servicios Financieros Ley de Alivio de Regulación (2006)

- Ley de Estabilización Económica de Emergencia (2008)

- Dodd-Frank de Reforma de Wall Street y la Ley de Protección al Consumidor (2010)

La medición de las variables económicas

La Reserva Federal registra y publica grandes cantidades de datos. Algunas páginas web donde se publica los datos están en la Junta de Gobernadores de Datos Económicos y la página de Investigación, el Consejo de Gobernadores comunicaciones estadísticas y la página de datos históricos, y al FRED del Fed de St. Louis de la página (Datos Económicos de la Reserva Federal). El Comité Federal de Mercado Abierto (FOMC) examina muchos indicadores económicos anteriores a la determinación de la política monetaria.

Algunas críticas involucra datos económicos recopilados por la Reserva Federal. La Fed patrocina gran parte de la investigación de la economía monetaria en los EE.UU., y Lawrence H. White objetos que esto hace que sea menos probable que los investigadores publican hallazgos desafían el status quo.

El patrimonio neto de los hogares y las organizaciones sin fines de lucro

El patrimonio neto de los hogares y las organizaciones sin fines de lucro en los Estados Unidos es publicado por la Reserva Federal en un informe titulado Flujo de Fondos . Al final del tercer trimestre del año fiscal 2012, este valor fue de $ 64800 mil millones.

La oferta de dinero

Las medidas más comunes son nombrados M0 (estrecho), M1, M2 y M3. En los Estados Unidos se definen por la Reserva Federal de la siguiente manera:

| Medida | Definición |

|---|---|

| M0 | El total de todas físicade divisas, además de las cuentas en el banco central que puede ser canjeado por dinero físico. |

| M1 | M0 + aquellas porciones de M0 mantenidos como reservas o bóveda de caja + el importe encuentas a la vista ("comprobación" o "cuentas corrientes"). |

| M2 | M1 + la mayoría de cuentas de ahorro, las cuentas del mercado monetario, y los pequeños depósitos a plazo denominación (certificados de depósito de menos de $ 100.000). |

| M3 | M2 + todos los otros CD, depósitos deeurodólares yacuerdos de recompra. |

La Reserva Federal dejó de publicar las estadísticas M3 en marzo de 2006, diciendo que los datos cuestan mucho para recoger, pero no proporcionaron información útil significativamente. Las otras tres medidas de la oferta monetaria siguen siendo proporcionado en detalle.

El consumo personal índice de gastos precio

La El consumo personal índice de gastos precio, también conocido simplemente como el índice de precios PCE, se utiliza como una medida del valor del dinero. Se trata de un Estados Unidos en todo el indicador del aumento promedio de los precios de todo el consumo personal doméstico. Usando una variedad de datos, incluyendo los Estados Unidos Índice de Precios al Consumidor y Productor Precio precios Índice, que se deriva de la mayor componente del Producto Interno Bruto en el BEA Ingreso Nacional y Cuentas del producto, los gastos de consumo personal.

En su libro de 1995 El caso en contra de la Fed, el economistaMurray N. Rothbard sostiene que la inflación de precios es causada solamente por un aumento en la oferta de dinero, y sólo los bancos a aumentar la oferta de dinero, entonces los bancos, incluyendo la Reserva Federal, son la única fuente de la inflación.

Los partidarios de laEscuela Austriaca de la teoría económica culpan a lacrisis económica de finales de 2000 sobre la política de la Reserva Federal, sobre todo bajo la dirección deAlan Greenspan, de la expansión del crédito a través de tasas de interés históricamente bajas a partir de 2001, que afirman que permitieron a lavivienda de Estados Unidos burbuja.

Más economistas convencionales se convoque una baja tasa y constante de la inflación. Baja (en contraposición a cero o negativo) la inflación puede reducir la gravedad de económicas recesiones al permitir el mercado de trabajo para ajustar más rápidamente en una recesión, y reducir el riesgo de que una trampa de liquidez impide que la política monetaria de la estabilización de la economía. La tarea de mantener la tasa de inflación baja y estable por lo general se da a las autoridades monetarias.

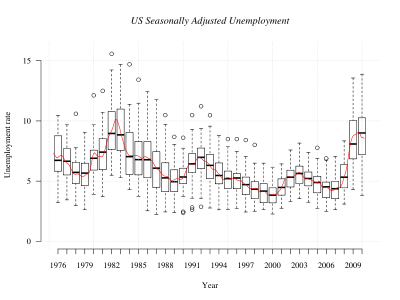

Tasa de desempleo

Uno de los objetivos declarados de la política monetaria es el máximo empleo. Las estadísticas de los tipos de desempleo son recogidos por la Oficina de Estadísticas Laborales, y al igual que el índice de precios PCE se utilizan como un barómetro de la salud económica de la nación, y por lo tanto como una medida del éxito de las políticas económicas de la administración. Desde 1980, ambas partes han hecho cambios progresivos en la base para calcular el desempleo, por lo que los números ya citadas no pueden compararse directamente con las tasas correspondientes de las administraciones anteriores, o en el resto del mundo.

Presupuesto

La Reserva Federal es autofinanciado. La gran mayoría (90% +) de la Fed de los ingresos proceden de las operaciones de mercado abierto, en concreto el interés en la cartera de valores del Tesoro, así como "capital de ganancias / pérdidas" que pueden derivarse de la compra / venta de los títulos valores y sus derivados como parte de Operaciones de Mercado Abierto. El saldo de los ingresos provienen de la venta de servicios financieros (comprobar y procesamiento de pagos electrónicos) y préstamos de ventana de descuento. La Junta de Gobierno (Federal Reserve Board) crea un informe sobre el presupuesto una vez al año por el Congreso. Hay dos informes con la información presupuestaria. La que se enumeran los balances completos con ingresos y gastos, así como la utilidad o pérdida neta es el gran informe titulado simplemente, "Informe Anual". También incluye datos sobre el empleo en todo el sistema. El otro informe, que explica con más detalle los gastos de los diferentes aspectos de todo el sistema, se llama "Informe anual: Revisión del Presupuesto". Estos son informes completos con muchos detalles y se pueden encontrar en la Junta de Gobernadores de página web en la sección "Informes al Congreso"

Valor neto

Hoja de balance

Una de las claves para la comprensión de la Reserva Federal es el balance de la Reserva Federal (o estado de cuenta). De conformidad con el artículo 11 de la Ley de la Reserva Federal, la Junta de Gobernadores del Sistema de la Reserva Federal publica una vez por semana el "Estado Consolidado de Situación de Todas Bancos de Reserva Federal" que muestra el estado de cada banco de la Reserva Federal y una declaración consolidada para todos Bancos de la Reserva Federal. La Junta de Gobierno exige que el exceso de ganancias de los Bancos de la Reserva pueden transferir al Tesoro en concepto de intereses en las notas de la Reserva Federal.

A continuación se muestra elbalance general al 06 de julio 2011 (en miles de millones de dólares):

NOTA: El balance de la Fed se muestra en este artículo tiene activos, pasivos y patrimonio neto que no agregan correctamente. El balance de la Fed no se encuentra el elemento "Saldos Reserva con Bancos de Reserva Federal", que haría que el equilibrio cifras.

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Analizando el balance de la Reserva Federal revela una serie de datos:

- La Fed ha más de $ 11 mil millones en oro Stock (certificados), que representa a los intereses financieros de la Fed en el valor estatutario determinado del oro entregado al Tesoro de Estados Unidos, de acuerdo con la Ley de Gold Reserve el 30 de enero de 1934. El valor reportado aquí se basa en una valoración legal de $ 42 02.09 por onza troy fino. A partir de marzo de 2009, el valor de mercado de que el oro es de alrededor de $ 247,8 mil millones.

- La Fed tiene más de $ 1.8 mil millones en monedas, no como una obligación sino como un activo. El Departamento del Tesoro en realidad es el encargado de la creación de las monedas y de los Estados Unidos Notes. La Fed luego compra la moneda del Tesoro mediante el aumento de la responsabilidad asignada a la cuenta del Tesoro.

- La Fed mantiene al menos 534 mil millones dólares de la deuda nacional. Los "valores adquiridos en firme" valor utilizado para representar directamente parte de la deuda nacional de la Fed, pero después de la creación de nuevas instalaciones en el invierno de 2007-2008, este número se ha reducido y se muestra la diferencia con los valores de algunos de los nuevas instalaciones.

- La Fed no tiene activos de cesiones temporales. Los acuerdos de recompra son el principal activo de la opción para la Fed en el trato en el mercado abierto. Activos Repo son comprados por la creación de pasivos de la institución de depósito y dirigir al banco del comerciante primaria utiliza cuando venden en el mercado abierto.

- El más de $ 1 billón en la Reserva Federal Nota pasivos representa casi el valor total de todos los billetes de dólar en la existencia; más de 176 mil millones dólares está en manos de la Fed (no en la circulación); y la cifra "neto" de $ 863 mil millones representa el valor nominal total de la Reserva Federal Notas en circulación.

- El $ 916 mil millones en pasivos por depósitos de las entidades de depósito que muestra billetes de dólar no son la única fuente de dinero del gobierno. Los bancos pueden intercambiar pasivos por depósitos de la Reserva Federal de la Reserva Federal Notas de ida y vuelta, según sea necesario para satisfacer la demanda de los clientes, y la Reserva Federal pueden tener la Oficina de Grabado e Impresión de crear las facturas en papel, según sea necesario para satisfacer la demanda de los bancos para el papel moneda. La cantidad de dinero impreso no tiene relación con el crecimiento de la base monetaria (M0).

- El $ 93,5 mil millones en el pasivo del Tesoro muestra que el Departamento del Tesoro no utiliza la banca privada, sino más bien utiliza la Fed directamente (la única excepción a esta regla esTributaria Hacienda y Crédito porque el gobierno se preocupa de que tirando demasiado dinero fuera del sistema bancario privado durante el tiempo del impuesto podría ser perjudicial).

- La responsabilidad extranjera 1,6 mil millones dólares representa el monto de los depósitos de los bancos centrales extranjeros con la Reserva Federal.

- El $ 9,7 mil millones en "otros pasivos y dividendos devengados 'representa en parte la cantidad de dinero que se adeuda en lo que va del año a los bancos miembros por el dividendo del 6% en el 3% de su capital neto que están obligados a contribuir a cambio sin derecho a voto de stock de su regional Banco de la Reserva con el fin de convertirse en un miembro. Bancos miembros también están suscritos por un adicional de 3% de su capital neto, que se puede llamar a la discreción de la Reserva Federal. Todos los bancos autorizados a nivel nacional deben ser miembros de un Banco de la Reserva Federal y los bancos con privilegios estatales tienen la opción de ser miembros o no.

- El capital total representa el beneficio que la Fed se ha ganado, que proviene principalmente de los activos que compran con los depósitos y fichas pasivos que crean. El exceso de capital se volvió entonces hacia el Departamento del Tesoro y el Congreso para ser incluidos en el presupuesto federal como "Ingresos Varios".

Además, el balance también indica que los activos se mantienen como garantía contra Billetes de la Reserva Federal.

| Notas Federal Reserve y Colateral | ||

|---|---|---|

| Federal Reserve Notes Destacado | 1128.63 | |

| Menos: Notas en poder de Bancos FR | 200.90 | |

| Reserva Federal señala que se colateralizado | 927.73 | |

| Colateral celebrado contra billetes de la Reserva Federal | 927.73 | |

| Cuenta certificado Oro | 11.04 | |

| Cuenta de certificado de derechos especiales de giro | 5.20 | |

| Tesoro de Estados Unidos, la deuda agencia y valores respaldados por hipotecas se comprometieron | 911.50 | |

| Otros activos se comprometieron | 0 | |

Crítica