Guichet automatique

À propos de ce écoles sélection Wikipedia

SOS croit que l'éducation donne une meilleure chance dans la vie des enfants dans le monde en développement aussi. SOS Children travaille dans 45 pays africains; pouvez-vous aider un enfant en Afrique ?

Un distributeur automatique de billets ou de guichet automatique (ATM) ( Amérique , Australien et Indian anglais), également connu comme un guichet automatique bancaire (GAB) dans Anglais Canadien, et un distributeur automatique de billets, distributeur de billets, Cashline ou parfois un trou dans le mur en anglais britannique et Hiberno-anglais, est un dispositif de télécommunications informatisé qui permet à la clients d'un institution financière pour effectuer transactions financières sans la nécessité d'un caissier, commis humaine ou banque caissier. Distributeurs automatiques de billets sont connus sous divers autres noms, y compris la machine ATM, guichets automatiques bancaires, "cash machine" (Geldautomat - Allemagne) et diverses variantes régionales issus de des marques sur les systèmes ATM détenus par les banques particulières.

Sur la plupart des guichets automatiques modernes, le client est identifié par l'insertion d'un plastique Carte bancaire avec un bande magnétique ou un plastique carte à puce avec une puce qui contient un numéro de carte unique et des informations de sécurité comme une date d'expiration ou CVVC (CVV). L'authentification est fourni par le client d'entrer un numéro d'identification personnel (NIP). Le plus récent ATM au Royal Bank of Scotland fonctionne sans carte pour retirer de l'argent jusqu'à 100 €.

En utilisant un guichet automatique, les clients peuvent accéder à leur banque comptes afin de faire retraits d'espèces, carte de débit avances de trésorerie, et de vérifier leurs soldes de leurs comptes ainsi que l'achat de crédit prépayées de téléphone mobile. Si la monnaie d'être retiré de l'ATM est différent de celui qui le compte bancaire est libellé en (par exemple: retrait Yen japonais à partir d'un compte bancaire contenant dollars US), l'argent sera converti à un gros officielle taux de change. Ainsi, les guichets automatiques offrent souvent l'un des meilleurs possibles taux de change officiels pour les voyageurs étrangers, et sont aussi largement utilisés à cette fin.

Étymologie

Tout comme le mot «compte» peut être retracée à 'count' ou 'compter', le mot «conteur» peut être retracée à compter ainsi. Le mot roman 'count' ('de Compter' français, italien 'contare', Espagnol 'contar », et qui refait surface aussi dans le mot« ordinateur ») a sa contrepartie germanique' tellen '(néerlandais) et« Zahlen »(en allemand ). Lié à ce mot est également le verbe «payer», qui est en néerlandais 'Betalen », et en allemand« Zahlen ». Le mot «conteur» renvoie donc à la fois à «quelqu'un (quelque chose) comptage» et «quelqu'un (quelque chose) à payer».

La même paire de 'count' et «dire» sont considérés en anglais avec «raconter une histoire» ou «raconter une histoire» ayant la même signification, mais avec une coloration différente. Pour raconter (compter à nouveau) est «son-tellen» en néerlandais et «erzählen» en allemand.

Histoire

L'idée du libre-service dans la banque de détail développé par des efforts indépendants et simultanées au Japon, la Suède, le Royaume-Uni et aux États-Unis. Aux Etats-Unis, Alex Robertson a été crédité de développer et construire le premier guichet automatique (qui n'a pas distribuer de l'argent). Il existe des preuves pour suggérer que Luther George Simjian travaillé sur ce dispositif avant 1939 alors que son brevet 132e (US3079603) a été déposé le 30 Juin 1960 (et accueillie 26 Février 1963). Le déploiement de cette machine, appelé Bankograph, a été retardée par un couple d'années, en partie à cause Reflectone Electronics Inc. de Luther George Simjian être acquis par match Universal Corporation. Un Bankograph expérimental a été installé dans New York City en 1939 par le City Bank de New York, mais retiré après six mois en raison de l'absence d'acceptation par le client. Le Bankograph était une machine de dépôt de l'enveloppe automatisé (acceptant des pièces de monnaie, la trésorerie et les chèques) et n'a pas eu de distribution espèces caractéristiques.

Le premier guichet automatique a été mis en service en 1959 dans le Centre Kingsdale Shopping Upper Arlington, Ohio, sous un dispositif de dépôt automatisé. Cette banlieue de Columbus, Ohio a créé un centre commercial où la Ferme Galbraith utilisé pour être situé qui a également présenté le premier au monde Le magasin Limited.

Dans des efforts simultanés et indépendants, les ingénieurs au Japon, la Suède et la Grande-Bretagne ont développé leurs propres machines de trésorerie au début des années 1960. Le premier de ceux-ci qui a été mis en service était par Barclays Bank dans Enfield Town Nord de Londres, Royaume-Uni , le 27 Juin 1968. Cette machine a été le premier au Royaume-Uni et a été utilisé par l'anglais acteur de comédie Reg Varney, au moment de façon à assurer le maximum de publicité pour les machines qui étaient à se généraliser au Royaume-Uni. Cette instance de la invention a été crédité John Shepherd-Barron de l'entreprise d'impression De La Rue, qui a reçu une OBE dans la 2005 New Year Honours. Ses conception utilisé les chèques papier émis par un caissier, marqués carbone-14 pour la machine de lisibilité et de la sécurité, qui sont en correspondance avec un numéro d'identification personnel.

La rue la machine (appelée De La Rue Cash System automatique ou DACS) Barclays-De La battu le Caisses d'épargne suédoises »et une compagnie appelée la machine de Metior (un dispositif appelé Bankomat) par seulement neuf jours et Westminster Bank's- Smith Industries- Système Chubb (appelé Chubb MD2) par un mois. La collaboration d'une petite start-up appelée Speytec et Midland Bank a développé une troisième machine qui a été commercialisé après 1969 en Europe et aux Etats-Unis par le Burroughs Corporation. Le brevet pour cet appareil (GB1329964) a été déposé le Septembre 1969 (et a accordé en 1973) par John David Edwards, Leonard Perkins, John Henry Donald, Peter Lee Chappell, Sean Benjamin Newcombe & Malcom David Roe.

Les deux DACS et MD2 acceptés uniquement à usage unique bon jeton ou qui a été retenu par la machine alors que le Speytec travaillé avec une carte avec une bande magnétique à l'arrière. Ils ont utilisé les principes y compris Carbone-14 et à faible coercivité magnétisme pour faire la fraude plus difficile. L'idée d'un code PIN enregistré sur la carte a été développé par un ingénieur britannique travaillant sur le MD2 nommé James Goodfellow en 1965 (brevet GB1197183 déposé le 2 mai 1966 avec Anthony Davies). L'essence de ce système est qu'il a permis la vérification du client avec le compte débité sans intervention humaine. Ce brevet est aussi le premier exemple d'un «système de distribution monnaie" complète dans le dossier de brevet. Ce brevet a été déposée le 5 Mars 1968, les Etats-Unis (US 3,543,904) et accordée le 1er Décembre 1970. Il a eu une influence profonde sur l'industrie dans son ensemble. Non seulement les futurs entrants dans le marché du distributeur de billets tels que NCR Corporation et IBM le système de code PIN de licence Goodfellow, mais un certain nombre de brevets ultérieurs référence ce brevet comme "dispositif antérieur".

Après avoir regardé de première main sur les expériences en Europe, en 1968, le réseau ATM a été lancé aux États-Unis, en Dallas, Texas, par Donald Wetzel, qui était un chef de service dans une entreprise de manutention des bagages automatisé appelé Docutel. Reconnu par l'Office des brevets des États-Unis pour avoir inventé le réseau ATM sont Fred J. Gentile et Jack Wu Chang, sous Brevet US # 3,833,885. Le 2 Septembre 1969, Chemical Bank a installé le premier distributeur automatique aux États-Unis à sa succursale à Rockville Centre, New York. Les premiers distributeurs automatiques de billets ont été conçus pour distribuer une quantité fixe de trésorerie lorsqu'un utilisateur insère une carte spécialement codée. Une publicité Chemical Bank vantait "Le 2 septembre notre banque se ouvrira à 09h00 et de ne jamais refermer." ATM chimique, initialement connu comme un Docuteller a été conçu par Donald Wetzel et son entreprise Docutel. Cadres chimiques ont d'abord été réticents à la transition de la banque électronique étant donné le coût élevé des premières machines. En outre, les dirigeants se inquiétaient que les clients ayant résister machines de manutention leur argent. En 1995, le Smithsonian National Museum of American History reconnu Docutel et Wetzel comme les inventeurs du réseau ATM.

Les premiers guichets automatiques modernes sont entrés en service en Décembre 1972 au Royaume-Uni; IBM 2984 a été conçu à la demande de Lloyds Bank. Le 2984 CIT (Cash émission Terminal) était le premier vrai Distributeur de billets, les mêmes fonctions que les machines d'aujourd'hui; Distributeur de billets est toujours un marque déposée de Lloyds TSB au Royaume-Uni. Tous étaient en ligne et a émis un montant variable qui a été immédiatement déduit du compte. Un petit nombre de 2984s ont été fournis à une banque américaine. Un couple de modèles historiques bien connus de distributeurs automatiques de billets comprennent les IBM 3624 et Série 473X, Diebold et 10xx TABS 9000, NCR 1780 et antérieures série NCR 770.

Emplacement

Distributeurs automatiques de billets sont placés non seulement à proximité ou dans les locaux des banques, mais aussi dans des endroits tels que les centres commerciaux / centres commerciaux, les aéroports, les épiceries, les stations essence / gaz, des restaurants, ou ne importe où fréquentés par un grand nombre de personnes. Il existe deux types d'installations ATM: bilan et hors-prémisse. Distributeurs automatiques de billets sur site sont généralement plus avancés, les machines multi-fonctions qui complètent les capacités d'un succursales bancaires, et sont donc plus cher. Machines hors site sont déployés par les institutions financières et les organisations de vente autonome (ISO) où il ya un simple besoin de trésorerie, de sorte qu'ils sont généralement moins chers appareils à fonction unique. Au Canada, les guichets automatiques (également connu là comme GAB) ne sont pas exploités par une institution financière sont connus comme "White Label GAB".

En Amérique du Nord et Les pays du Golfe, les banques ont souvent drive-thru voies donnant accès à un guichet automatique à l'aide d'une automobile.

Beaucoup de distributeurs automatiques de billets ont un signe dessus d'eux, indiquant le nom de la banque ou de l'organisme propriétaire de l'ATM et, éventuellement, y compris la liste des réseaux ATM à laquelle cette machine est connectée.

Réseaux financiers

La plupart des distributeurs automatiques de billets sont connectés à réseaux interbancaires, permettant aux gens de retirer et déposer de l'argent à partir de machines ne appartenant pas à la banque où ils ont leurs comptes ou dans les pays où leurs comptes sont détenus (permettant de retirer des espèces en monnaie locale). Quelques exemples de réseaux interbancaires comprennent NYCE, PULSE, PLUS, Cirrus, AFFN, Interac, Interswitch, STAR, LINK, MegaLink et BancNet.

Guichets automatiques se appuient sur autorisation d'un transaction financière par l'émetteur de la carte ou une autre institution d'autorisation via le réseau de communication. Ce est souvent effectuée par un 8583 système de messagerie ISO.

Beaucoup de banques facturent Frais d'utilisation ATM. Dans certains cas, ces frais sont facturés uniquement pour les utilisateurs qui ne sont pas clients de la banque où l'ATM est installé; dans d'autres cas, elles se appliquent à tous les utilisateurs.

Afin de permettre à un plus large éventail de dispositifs de joindre à leurs réseaux, certains réseaux interbancaires ont passé règles élargissant la définition d'un guichet automatique pour être un terminal qui soit a la voûte au sein de son empreinte ou utilise le coffre-fort ou un tiroir-caisse dans le marchand mise en place, ce qui permet l'utilisation d'un scrip distributeur de billets.

Guichets automatiques généralement connectent directement à leur hôte ou Contrôleur ATM via navigateur ADSL ou dial-up modem sur un téléphone en ligne ou directement via une ligne louée. Les lignes louées sont préférables à lignes simples service téléphonique (POTS) parce qu'ils nécessitent moins de temps pour établir une connexion. Moins machines-traite généralement reposent sur un modem sur une ligne POTS plutôt en utilisant une ligne louée, depuis une ligne louée peut être relativement plus coûteux à exploiter par rapport à une ligne de POTS. Ce dilemme peut être résolu comme Internet haute vitesse Les connexions VPN deviennent plus omniprésentes. Protocoles communs de niveau inférieur couche communication utilisés par les guichets automatiques de communiquer à la banque inclure SNA sur SDLC, TC500 plus Async, X.25, et TCP / IP sur Ethernet.

En plus des méthodes employées pour la sécurité de la transaction et le secret, tout le trafic de communication entre l'ATM et le processeur de transaction peut également être cryptée par des méthodes telles que SSL.

L'utilisation mondiale

Il n'y a pas de numéros internationaux ou gouvernementaux compilé durs totalisant le numéro complet de guichets automatiques utilisés dans le monde. Estimations développé par ATMIA placer le nombre de guichets automatiques en usage actuellement à plus de 2,2 millions, soit environ 1 ATM par 3000 personnes dans le monde.

Aux fins de l'analyse de l'utilisation ATM dans le monde entier, les institutions financières divisent généralement le monde en sept régions, en raison des taux de pénétration, les statistiques d'utilisation et des fonctionnalités déployées. Quatre régions (USA, Canada, Europe et Japon) ont un grand nombre de distributeurs automatiques de billets par million de personnes. Malgré le grand nombre de distributeurs automatiques de billets, il existe une demande supplémentaire pour les machines de la région Asie / Pacifique ainsi que d'Amérique latine. Distributeurs automatiques de billets ont pas encore atteint un nombre élevé dans le Proche-Orient et en Afrique.

Un des Les distributeurs automatiques de billets installés plus au nord du monde se trouve au Longyearbyen, Svalbard , Norvège .

Plus au sud du monde installées Si ATM est situé au La station McMurdo, en Antarctique .

Alors que l'Inde prétend avoir du monde plus installé ATM à Nathu La Pass , l'Inde installé par le Union Bank of India à 4310 mètres, il ya des distributeurs automatiques installés dans les plus élevés Comté Nagchu, le Tibet à 4500 mètres de la Agricultural Bank of China.

Israël a installé plus bas ATM du monde Ein Bokek à la mer Morte, installé de façon indépendante par une épicerie à 421 mètres sous le niveau de la mer.

Alors que les guichets automatiques sont omniprésents sur moderne les navires de croisière, les guichets automatiques peuvent également être trouvés sur certains Navires de l'US Navy.

Matériel

Un distributeur de billets est généralement constitué des dispositifs suivants:

- CPU (pour contrôler les dispositifs d'interface utilisateur et de transaction)

- Magnétique et / ou Lecteur de carte à puce (à identifier le client)

- PIN Pad (semblable à une mise en page Tonalités ou calculatrice clavier), souvent fabriqués dans le cadre d'une enceinte sécurisée.

- Fixez cryptoprocesseur, généralement dans une enceinte sécurisée.

- Affichage (utilisé par le client pour effectuer la transaction)

- boutons de touches de fonction (généralement à proximité de l'écran) ou d'un Écran tactile (utilisée pour sélectionner les différents aspects de la transaction)

- Enregistrez imprimante (pour fournir le client avec un record de la transaction)

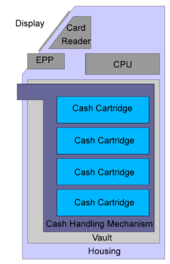

- Vault (pour stocker les éléments de la machine nécessitant un accès restreint)

- Logement (pour l'esthétique et de joindre la signalisation pour)

- Capteurs et indicateurs

En raison de lourdes exigences informatiques et la baisse du prix des personnels architectures ordinateur comme, distributeurs automatiques de billets se sont éloignés de architectures matérielles personnalisé à l'aide microcontrôleurs et / ou circuits intégrés à application spécifique à l'adoption de l'architecture matérielle d'un ordinateur personnel , tels que, connexions USB pour les périphériques, Ethernet et IP, communications et utilisent des systèmes d'exploitation pour ordinateurs personnels. Même se il est sans doute moins cher à utiliser matériel off-the-shelf commerciale, il ne fait guichets automatiques potentiellement vulnérables au même genre de problèmes exposés par les ordinateurs personnels classiques.

Les propriétaires d'entreprises louent souvent terminaux ATM de prestataires de services ATM.

La voûte d'un ATM est dans l'empreinte de l'appareil lui-même et ce est là des objets de valeur sont conservés. Scrip distributeurs de billets ne intègrent pas une voûte.

Mécanismes trouvés à l'intérieur de la voûte peuvent inclure:

- Mécanisme de distribution (à fournir espèces ou autres objets de valeur)

- mécanisme de dépôt, y compris un module de traitement des chèques et la note en vrac Acceptor (pour permettre au client de faire des dépôts)

- capteurs de sécurité (magnétique, thermique, sismique, gaz)

- Serrures: (pour assurer un accès contrôlé au contenu de la voûte)

- Systèmes de journalisation; beaucoup sont électronique (un dispositif de mémoire flash étanche sur la base en interne des normes) ou un dispositif à semi-conducteurs (une imprimante réelle) qui revient tous les records d'activité y compris l'accès des horodateurs, nombre de notes distribuées, etc. - Ceci est considéré comme des données sensibles et est fixée de manière similaire à l'argent car ce est une responsabilité similaire.

Voûtes ATM sont fournis par les fabricants dans plusieurs qualités. Facteurs influant sur le choix des nuances voûte comprennent le coût, le poids, les exigences réglementaires, de type ATM, les pratiques d'évitement des risques de l'opérateur et les exigences de volume interne. configurations de voûte standard de l'industrie comprennent Underwriters Laboratories UL-291 "Heures d'affaires" et le niveau 1 Coffres-forts, RAL TL-30 dérivés, et le CEN EN 1143-1 - CEN III et IV CEN.

ATM fabricants recommandent une voûte ATM être fixé au sol pour empêcher le vol. Bien qu'il y ait un enregistrement d'un vol effectué par effet tunnel dans un sol ATM.

Logiciel

Avec la migration vers marchandise matériel informatique personnelle, norme commerciale "off-the-shelf" les systèmes d'exploitation et environnements de programmation peut être utilisé à l'intérieur des distributeurs automatiques de billets. Plates-formes typiques utilisés précédemment dans le développement ATM comprennent RMX ou OS / 2.

Aujourd'hui, la grande majorité des distributeurs automatiques de billets dans le monde entier utiliser un Microsoft OS Windows, principalement Windows XP Professionnel ou Windows XP Embedded. Un petit nombre de déploiements peut toujours être exécuté anciennes versions de Windows OS tels que Windows NT, Windows CE ou Windows 2000 .

Il ya une vue de la sécurité de l'industrie de l'ordinateur que les systèmes d'exploitation de bureau grand public ont de plus grands risques que les systèmes d'exploitation pour machines trésorerie de distribution que les autres types de systèmes d'exploitation comme (sécurisé) systèmes d'exploitation en temps réel (RTOS). RISQUES Digest a de nombreux articles sur la machine de trésorerie système d'exploitation des vulnérabilités.

Linux est également trouver quelques réception dans le marché ATM. Un exemple de ceci est Banrisul, la plus grande banque dans le sud du Brésil , qui a remplacé le MS-DOS systèmes d'exploitation dans ses guichets automatiques avec Linux. Banco do Brasil est également migrer guichets automatiques pour Linux.

Protocoles de transaction de couche d'application communs, tels que Diebold 91x (911 ou 912) et NCR NDC NDC + ou fournir émulation des anciennes générations de matériel sur de nouvelles plateformes avec des extensions additionnelles réalisées au fil du temps pour répondre de nouvelles capacités, bien que les entreprises comme NCR améliorer continuellement ces protocoles émission versions plus récentes (par exemple AADNC de v3.xy NCR, où xy sont subversions). La plupart des grands fabricants de guichets automatiques fournissent des logiciels qui mettent en œuvre ces protocoles. Nouveaux protocoles tels que IFX ont pas encore trouvé une large acceptation par les transformateurs de transaction.

Avec le passage à une base de logiciels plus standardisée, les institutions financières ont été de plus en plus intéressés par la possibilité de choisir les programmes d'application qui animent leur équipement. WOSA / XFS, maintenant connu comme CEN XFS (ou simplement XFS), fournit une commune API pour accéder et manipuler les différents dispositifs d'un guichet automatique. J / XFS est une implémentation Java de l'API CEN XFS.

Bien que les avantages perçus de XFS est similaire à la Java de "Write once, run anywhere" mantra, souvent différents fournisseurs de matériel ATM ont des interprétations différentes de la norme XFS. Le résultat de ces différences d'interprétation signifie que les applications ATM utilisent généralement un middleware pour égaliser les différences entre les différentes plates-formes.

Avec l'arrivée des systèmes et XFS exploitation Windows sur ATM, les applications logicielles ont la capacité de devenir plus intelligent. Cela a créé une nouvelle génération d'applications ATM communément appelés applications comme programmables. Ces types d'applications permet pour une toute nouvelle série d'applications dans lequel le terminal ATM peut faire plus que de communiquer uniquement avec le commutateur ATM. Il est maintenant habilitée à connecté à d'autres serveurs de contenu et systèmes bancaires vidéo.

Logiciel ATM remarquable qui fonctionne sur les plates-formes XFS comprend Triton PRISM, Diebold Agilis EmPower, NCR APTRA, Absolute Systems AbsoluteINTERACT, KAL Plate-forme logicielle Kalignite, Phoenix Interactive VISTAatm, Wincor Nixdorf ProTopas et Euronet EFTS.

Avec le passage de guichets automatiques à des environnements informatiques standard de l'industrie, des préoccupations ont augmenté d'environ l'intégrité de la pile logicielle de l'ATM.

Sécurité

Sécurité, en ce qui concerne les guichets automatiques, a plusieurs dimensions. Distributeurs automatiques fournissent également une démonstration pratique d'un certain nombre de systèmes et concepts fonctionnant ensemble sécurité et comment les divers problèmes de sécurité sont traités.

Physique

Sûreté de l'ATM précoce vise à faire des guichets automatiques invulnérables aux attaques physiques; ils étaient effectivement un coffre-fort avec les mécanismes de distribution. Un certain nombre d'attaques contre des guichets automatiques a entraîné, avec des voleurs tentant de voler guichets automatiques entières en Voiture-bélier. Depuis la fin des années 1990, les groupes criminels opérant au Japon améliorées Voiture-bélier en volant et en utilisant un camion chargé avec machinerie de construction lourde de démolir ou d'arracher un distributeur de billets entier et tout logement de voler sa trésorerie efficace.

Une autre méthode d'attaque, plofkraak, est de sceller toutes les ouvertures de la ATM silicone et remplir la voûte avec un gaz combustible ou de placer un intérieur explosive, ci-joint, ou à proximité du GAB. Ce gaz ou explosive est enflammé et la voûte est ouvert ou déformés par la force de l'explosion résultante et les criminels peuvent se briser. Ce type de vol a eu lieu dans le Pays-Bas , Belgique , France , Danemark , Allemagne et Australie . Ce type d'attaque peut être empêché par un certain nombre de dispositifs de prévention d'explosion de gaz aussi connu comme système d'extinction à gaz. Ces systèmes utilisent des capteurs explosive de détection de gaz pour détecter un gaz explosif et de le neutraliser en libérant une suppression chimique d'explosion spécial qui modifie la composition du gaz explosif et le rend inefficace.

Plusieurs attaques au Royaume-Uni (au moins un qui a réussi) ont émulé la WW2 traditionnelle échapper des camps de prisonniers de guerre en creusant un tunnel caché sous l'ATM et coupe à travers la base renforcée pour retirer de l'argent.

Sécurité physique ATM moderne, par une autre garantie d'argent manutention modernes, se concentre sur niant l'utilisation de l'argent dans la machine à un voleur, en utilisant différents types de Intelligent Systems neutralisation des billets.

Une méthode courante consiste à tout simplement voler le personnel remplir la machine avec de l'argent. Pour éviter cela, le calendrier de leur remplissage est gardée secrète, variable et aléatoire. L'argent est souvent conservé dans des cassettes, qui teindre l'argent si mal ouvert.

Secret et l'intégrité transactionnelle

La sécurité des transactions ATM repose essentiellement sur l'intégrité de la sécurité crypto: l'ATM utilise souvent des composants des produits de base générales que, parfois, ne sont pas considérés comme " systèmes de confiance ».

Le chiffrement des renseignements personnels, requis par la loi dans de nombreux pays, est utilisé pour prévenir la fraude. Les données sensibles dans les transactions ATM sont généralement chiffrés avec DES , mais les transformateurs de transaction désormais exigent habituellement l'utilisation de Triple DES. Techniques de chargement touche de la télécommande peuvent être utilisées pour assurer le secret de l'initialisation des clés de chiffrement dans l'ATM. Message Authentication Code (MAC) ou MAC partielle peut également être utilisé pour assurer que les messages ne ont pas été altéré en transit entre l'ATM et le réseau financier.

intégrité de l'identité des clients

Il ya également eu un certain nombre d'incidents de fraude par Man-in-the-middle attaques, où les criminels ont attachés claviers faux ou lecteurs de cartes aux machines existantes. Celles-ci ont ensuite été utilisées pour enregistrer les codes PIN des clients et des informations de carte bancaire afin d'obtenir un accès non autorisé à leurs comptes. Divers fabricants ATM ont mis en place des contre-mesures pour protéger le matériel qu'ils fabriquent de ces menaces.

D'autres méthodes pour vérifier les identités des détenteurs de cartes ont été testées et déployées dans certains pays, tels que les habitudes de doigts et de la paume veine, iris, et technologies de reconnaissance faciale. Moins cher masse équipements produits a été développé et est en cours d'installation dans les machines à l'échelle mondiale qui détectent la présence d'objets étrangers sur le devant de distributeurs automatiques de billets, les tests actuels ont montré le succès de détection de 99% pour tous les types de dispositifs écrémage.

l'intégrité de fonctionnement de l'appareil

Ouvertures sur le client-côté de distributeurs automatiques de billets sont souvent couverts par des volets mécaniques pour empêcher toute manipulation des mécanismes quand ils ne sont pas en cours d'utilisation. capteurs d'alarme sont placés à l'intérieur du guichet automatique et dans les zones de service ATM pour alerter leurs opérateurs lorsque les portes ont été ouvertes par des personnes non autorisées.

Les règles sont généralement fixés par le gouvernement ou organisme opérant ATM qui dictent ce qui arrive lorsque les systèmes d'intégrité échouent. Selon la juridiction, une banque peut ou ne peut pas être tenu responsable si une tentative est faite pour distribuer l'argent d'un client à un guichet automatique et l'argent soit obtient à l'extérieur de la voûte de la ATM, ou a été soumis, dans un mode non sécurisé, ou bien ils sont incapable de déterminer l'état de l'argent après une transaction échoué. Les clients souvent fait remarquer qu'il est difficile de récupérer l'argent perdu de cette manière, mais ce est souvent compliquée par les politiques concernant les activités suspectes typiques de l'élément criminel.

la sécurité de la clientèle

Dans certains pays, multiples des caméras de sécurité et les gardes de sécurité sont une caractéristique commune. Au Etats-Unis , le Bureau du contrôleur de l'État de New York a informé le New York State Department of Banking d'avoir des inspections de sécurité plus approfondie des guichets automatiques dans les zones de criminalité élevé.

Consultants des opérateurs ATM affirmer que la question de la sécurité de la clientèle devrait avoir plus d'attention par le secteur bancaire; il a été suggéré que les efforts sont maintenant plus concentré sur la mesure préventive de la législation dissuasive que sur le problème de retraits forcés en cours.

Au moins aussi loin que le 30 Juillet 1986, les consultants de l'industrie ont conseillé pour l'adoption d'un système de code PIN d'urgence pour les distributeurs automatiques de billets, où l'utilisateur est en mesure d'envoyer un alarme silencieuse en réponse à une menace. Les efforts législatifs pour exiger un système de code PIN d'urgence ont paru dans Illinois, Kansas et Géorgie, mais aucun n'a encore réussi. En Janvier 2009, le projet de loi du Sénat 1355 a été proposé dans le Sénat de l'Illinois qui revisite la question du système de code PIN d'urgence inverse. Le projet de loi est à nouveau pris en charge par la police et a nié par le lobby bancaire.

En 1998, trois villes en dehors de Cleveland, Ohio, en réponse à une vague de criminalité ATM, la législation de sécurité adoptée ATM consommateurs exigeant qu'un commutateur de numéro de téléphone d'urgence être installé à tous les distributeurs automatiques de billets en dehors de leur juridiction. Dans le sillage d'un Assassiner ATM à Sharon Hill, Pennsylvanie, Le Conseil de la ville de Sharon Hill a adopté une loi sur la sécurité des consommateurs ainsi ATM. En Juillet 2009, ATM législation de sécurité des consommateurs est actuellement pendante à New York, New Jersey et Washington DC

En Chine et ailleurs, de nombreux efforts pour promouvoir la sécurité ont été faites. Sur site guichets automatiques sont souvent situés à l'intérieur du hall de la banque qui peut être accessible 24 heures par jour. Ces lobbies ont une couverture étendue de caméra de sécurité, un téléphone de courtoisie de consultation avec le personnel de la banque, et un garde de sécurité sur les lieux. lobbies bancaires qui ne sont pas surveillés 24 heures par jour peuvent également avoir des portes sécurisées qui ne peuvent être ouvertes de l'extérieur en faisant glisser la carte de banque contre un scanner mural, permettant à la banque d'identifier quelle carte pénètre dans le bâtiment. La plupart des distributeurs automatiques de billets seront également afficher des avertissements de sécurité à l'écran et peuvent également être équipés de miroirs convexes dessus de l'écran permettant à l'utilisateur de voir ce qui se passe derrière eux.

Autres usages

Bien que les guichets automatiques ont été initialement développés comme les distributeurs de billets seulement, ils ont évolué pour inclure de nombreuses autres fonctions liées bancaires. Dans certains pays, notamment ceux qui bénéficient d'un réseau ATM croisée banque entièrement intégrée (par exemple: Multibanco au Portugal), les guichets automatiques comprend de nombreuses fonctions qui ne sont pas directement liés à la gestion de son propre compte bancaire de l'un, tels que:

- la reconnaissance de la monnaie de dépôt, d'acceptation, et le recyclage

- Payer les factures courantes, les frais et les taxes (services publics, factures de téléphone, de sécurité sociale, hors frais notariés, taxes, etc.)

- Impression relevés bancaires

- Réactualisation livrets

- Chargement en valeur monétaire cartes à valeur stockée

- Ajout prépayée téléphone portable / téléphone mobile crédit.

- Achat

- Les timbres-poste .

- Les billets de loterie

- Billets de train

- Billets de concert

- Billets de cinéma

- Centre commercial des certificats-cadeaux.

- Or - "Dans de Londres la semaine dernière [en 2011] certains hommes d'affaires intelligents lancé du pays premier ATM d'or coller dans votre carte de débit ou de l'argent, et la machine se échanger votre argent de plastique ou de papier pour un petit bar de la vraie substance.. "

- Jeux et caractéristiques promotionnels

- Fastloans

- CRM au guichet automatique

- Faire un don à des organismes de bienfaisance

- Module de traitement des chèques

- Payer (en totalité ou en partie) le solde de crédit sur une carte liée à un particulier compte courant.

- Transfert d'argent entre comptes liés (comme le transfert entre comptes courants et d'épargne)

De plus en plus les banques cherchent à utiliser le guichet automatique comme un dispositif de vente pour offrir des prêts de pré approuvés et de publicité en utilisant des produits tels que ITM (Intelligent la Teller Machine) à partir de NCR APTRA Relate ciblées. Distributeurs automatiques de billets peuvent aussi agir comme un canal de la publicité pour les entreprises de la publicité pour leurs propres produits ou produits et services de tiers.

Au Canada, les guichets automatiques sont appelés guichets automatiques en français «guichets» et parfois en anglais. Le Interac partagé réseau de trésorerie ne permet pas la vente de biens de distributeurs automatiques de billets en raison des exigences de sécurité spécifiques pour saisie du code PIN lors de l'achat des marchandises. Machines CIBC au Canada, sont en mesure de recharger les minutes sur certains pay as you go téléphones.

Les fabricants ont démontré et ont déployé plusieurs technologies différentes sur les guichets automatiques qui ne ont pas encore atteint l'acceptation dans le monde entier, tels que:

- Biométrie, où l'autorisation des transactions est basée sur l'analyse de l'empreinte digitale d'un client, l'iris, le visage, etc. biométrie sur les guichets automatiques se trouve en Asie.

- Chèque / Acceptation trésorerie, où le ATM accepte et reconnaît les contrôles et / ou des devises sans utiliser des enveloppes de croître en importance aux États-Unis par le biais attendus Vérifiez la législation 21.

- balayage de code à barres

- Impression à la demande des «objets de valeur» (tels que des billets de cinéma, les chèques de voyage, etc.)

- Distribution des médias supplémentaires (tels que des cartes de téléphone)

- Coordination des guichets automatiques avec les téléphones mobiles

- Publicité spécifique au client

- Intégration avec du matériel non-bancaire

Fiabilité

Avant un guichet automatique est placé dans un lieu public, il a généralement subi des tests à la fois l'argent de test et le Les systèmes informatiques d'arrière-plan qui lui permettent d'effectuer des transactions. clients de la Banque ont également venus à attendre une grande fiabilité dans leurs distributeurs automatiques de billets, qui fournit des incitations aux fournisseurs ATM pour minimiser les défaillances de la machine et du réseau. Les conséquences financières de fonctionnement de la machine incorrecte fournissent aussi des degrés élevés de incitation à minimiser les dysfonctionnements.

Les guichets automatiques et les réseaux financiers électroniques de support sont généralement très fiables, avec des repères de l'industrie produisant généralement la disponibilité du client 98,25% pour les guichets automatiques et jusqu'à 99,999% de disponibilité pour les systèmes hôtes qui gèrent les réseaux de distributeurs automatiques de billets. Si les réseaux ATM ne sortent de service, les clients pourraient être laissées sans la possibilité de faire des transactions jusqu'à ce que le début de la prochaine fois que des heures d'ouverture de leur banque.

Cela dit, toutes les erreurs ne sont au détriment des clients; il ya eu des cas de machines donner de l'argent sans le débit du compte, ou de donner des notes à plus forte valeur à la suite de incorrecte dénomination de billets étant chargé dans les cassettes d'argent.Le résultat de recevoir trop d'argent peut être influencée par la convention de titulaire de la carte en place entre le client et la banque.

Les erreurs qui peuvent se produire peut être mécanique (tels que les mécanismes de transport de carte; claviers; pannes de disque dur, les mécanismes de dépôt de l'enveloppe); logiciels (tels que le système d'exploitation; pilote de périphérique; application); communications; ou purement bas à une erreur de l'opérateur.

Pour aider à la fiabilité, certains guichets automatiques imprimer chaque transaction à une revue du rouleau de papier qui est stocké à l'intérieur du guichet automatique, qui permet à la fois les utilisateurs des guichets automatiques et les institutions financières liées à régler les choses sur la base des enregistrements dans la revue en cas il ya une différend. Dans certains cas, les transactions sont enregistrées dans un journal électronique pour supprimer le coût de la fourniture du papier journal à l'ATM et pour la recherche plus facile des données.

Un mauvais contrôle de l'argent peut causer la possibilité d'un client recevant faux billets à un guichet automatique. Alors que le personnel de la banque sont généralement mieux formés à repérer et enlever la trésorerie de la contrefaçon, les résultants ATM fournitures d'argent utilisés par les banques ne fournissent aucune garantie pour les billets appropriés, comme l' Office fédéral de police criminelle d'Allemagne a confirmé qu'il ya régulièrement des incidents de faux billets de banque ayant été distribuées à travers les guichets automatiques bancaires. Certains guichets automatiques peuvent être stockés et entièrement détenue par des entreprises extérieures, ce qui peut compliquer davantage ce problème. technologie de validation du projet de loi peut être utilisé par les fournisseurs ATM pour aider à assurer l'authenticité de l'argent avant qu'il ne soit stocké dans un guichet automatique; Distributeurs automatiques de billets qui ont des capacités de recyclage de trésorerie comprennent cette capacité.

Fraude

Comme avec tout dispositif contenant des objets de valeur, les guichets automatiques et les systèmes dont ils dépendent à la fonction sont les objectifs de la fraude. Fraude contre les distributeurs automatiques de billets et les gens Les tentatives de les utiliser prend plusieurs formes.

Le premier exemple connu d'un guichet automatique de faux a été installé dans un centre commercial àManchester, Connecticut en 1993. En modifiant les rouages d'unemodèle Fujitsu 7020 ATM, un gang criminel connu sous le nom Les Bucklands garçons ont réussi à voler des informations à partir de cartes insérées dans la machine par les clients.

WAVY-TV a rapporté un incident à Virginia Beach de Septembre 2006, où un hacker qui avait probablement obtenu un mot de passe admin par défaut en usine pour le label blanc d'une station de gaz ATM causé l'unité de supposer qu'il a été chargé avec 5 euros factures au lieu de 20s $, permettant lui-même, et de nombreux clients ultérieures à pied avec quatre fois l'argent qu'ils voulaient se retirer. Ce type d'escroquerie a été présenté sur la série TV The Real Hustle.

ATM comportement peut changer au cours de ce qu'on appelle le temps "stand-in", où le réseau de distribution de billets de la banque est incapable de bases de données d'accès qui contiennent des informations de compte (peut-être pour l'entretien de base de données). Afin de donner aux clients l'accès à des liquidités, les clients peuvent être autorisés à retirer de l'argent jusqu'à un certain montant qui peut être inférieur à leur limite de retrait quotidienne habituelle, mais peuvent encore dépasser le montant d'argent disponible dans leurs comptes, ce qui pourrait entraîner la fraude si les clients retirent volontairement plus d'argent que ce qu'ils avaient dans leurs comptes.

la fraude de carte

Dans une tentative pour empêcher les criminels del'épaule de surf du clientnuméro d'identification personnel (NIP), certaines banques tirent domaines de la vie privée sur le sol.

Pour une forme low-tech de la fraude, le plus simple est de simplement voler la carte d'un client avec son code PIN. Une variante plus tard de cette approche est de piéger la carte à l'intérieur du lecteur de carte de guichet automatique avec un dispositif souvent désigné comme une boucle libanaise. Lorsque le client est frustré par ne pas obtenir la carte en arrière et promenades loin de la machine, le criminel est capable de supprimer la carte et retirer de l'argent sur le compte du client, en utilisant la carte et son code PIN.

Ce type de fraude ATM a propagé dans le monde. Bien que quelque peu remplacé en termes de volume par ATM incidents d'écrémage, une ré-émergence de la carte piégeage a été remarqué dans des régions telles que l'Europe où puce EMV et les cartes de PIN ont augmenté en circulation.

Une autre forme simple de la fraude consiste à tenter d'obtenir de la banque du client d'émettre une nouvelle carte et son code PIN et leur voler leur courrier.

En revanche, une méthode de haute technologie plus récente d'exploitation parfois appelée écrémage de carte ou de clonage de carte comprend l'installation d'un lecteur de carte magnétique sur la fente de la carte de la vraie ATM et l'utilisation d'une caméra de surveillance sans fil ou un appareil photo numérique modifié ou un clavier PIN faux à observer le code PIN de l'utilisateur. les données de la carte est ensuite cloné dans une carte en double et le criminel tente un retrait en espèces standard. La disponibilité des produits de base à faible coût des caméras sans fil, claviers, lecteurs de cartes, et des écrivains de cartes a fait une forme relativement simple de la fraude, avec un risque relativement faible pour les fraudeurs.

Dans une tentative de mettre fin à ces pratiques, mesures de lutte contre clonage de carte ont été développés par le secteur bancaire, en particulier par l'utilisation de cartes à puce qui ne peuvent être facilement copiés ou falsifiés par des dispositifs non authentifiés, et en essayant de faire de l'extérieur de leurs distributeurs automatiques de billets de sabotage évidente. Les anciens systèmes de sécurité de carte à puce comprennent le français Carte Bleue, Visa Argent comptant, Mondex, Blue d'American Express et EMV EMV '96 ou 3.11. La forme la plus développée activement de la sécurité de la carte à puce dans l'industrie aujourd'hui est connu comme EMV EMV 2000 ou 4.x.

EMV est largement utilisé au Royaume-Uni ( Chip et PIN) et d'autres parties de l'Europe, mais quand il ne sont pas disponibles dans un domaine spécifique, les guichets automatiques doit repli à l'aide de la bande magnétique facile à copie pour effectuer des transactions. Ce comportement de repli peut être exploitée. Cependant l'option de repli a été supprimé sur les distributeurs automatiques de billets d'un couple de banques britanniques, ce qui signifie, si la puce est pas lu, la transaction sera refusée.

le clonage de carte et l'écrémage peuvent être détectés par la mise en œuvre de la carte magnétique têtes de lecture et firmware qui peuvent lire une signature intégrée dans toutes les bandes magnétiques au cours du processus de production de cartes. Cette signature connu comme un "MagnePrint" ou "Bluprint" peut être utilisé en conjonction avec deux régimes communs d'authentification des facteurs utilisés dans l'ATM, les applications de cartes prépayées de débit / point de vente au détail et.

Le concept et les diverses méthodes de copier le contenu de la bande magnétique d'une carte de guichet automatique sur une carte en double pour accéder à l'information financière d'autres personnes était bien connu dans les communautés de piratage par la fin de 1990.

En 1996, Andrew Stone, un consultant en sécurité informatique de Hampshire au Royaume-Uni, a été reconnu coupable d'avoir volé plus de £ 1 million en pointant haute définition des caméras vidéo aux guichets automatiques à partir d'une distance considérable, et en enregistrant les numéros de carte, date d'expiration, etc. partir les détails en relief sur les cartes de guichet automatique le long avec des images vidéo des broches étant entré. Après avoir obtenu toutes les informations à partir des bandes vidéo, il était capable de produire des cartes clones qui non seulement lui a permis de retirer la limite quotidienne complète pour chaque compte, mais aussi lui a permis de se soustraire à des limites de retrait en utilisant plusieurs cartes copiées. Au tribunal, il a été montré qu'il pouvait retirer autant que £ 10 000 par heure en utilisant cette méthode. Pierre a été condamné à cinq ans et six mois de prison.

En Février 2009, un groupe de criminels utilisé les cartes ATM contrefaçon de voler $ 9 millions 130 guichets automatiques dans 49 villes à travers le monde tout dans une période de temps de 30 minutes.

Dispositifs connexes

Un Parler ATM est un type de l'ATM qui fournit des instructions sonores afin que les personnes qui ne peuvent lire un écran ATM peuvent utiliser indépendamment de la machine. Toutes les informations sonore est livré privé grâce à une norme prise casque sur le visage de la machine. Par ailleurs, certaines banques comme la Nordea et Swedbank utilisent un haut-parleur externe qui peut être invoqué en appuyant sur le bouton de conversation sur le clavier. L'information est livrée au client soit par pré-enregistrées sonores fichiers ou via text-to-speech synthèse de la parole .

A postalkiosque interactif peut également partager bon nombre des mêmes composants que l'ATM (y compris une voûte), mais seulement distribue des articles relatifs à l'affranchissement.

Un scrip distributeur de billets peut partager bon nombre des mêmes composants que d'un guichet automatique, mais il lui manque la capacité à distribuer de l'argent physique et requiert par conséquent aucune chapelle. Au lieu de cela, le client demande une transaction de retrait de la machine, qui imprime un reçu. Le client prend alors ce reçu à un commis de ventes à proximité, qui échange ensuite contre de l'argent de la caisse.

Un Teller Assist unité peut également partager bon nombre des mêmes composants que l'ATM (y compris une voûte), mais ils sont distincts en ce sens qu'ils sont conçus pour être exploitée uniquement par un personnel qualifié et non le grand public, ils ne intègrent pas directement dans les réseaux interbancaires , et sont généralement commandés par un ordinateur qui ne sont pas directement intégrés dans la construction globale de l'appareil.